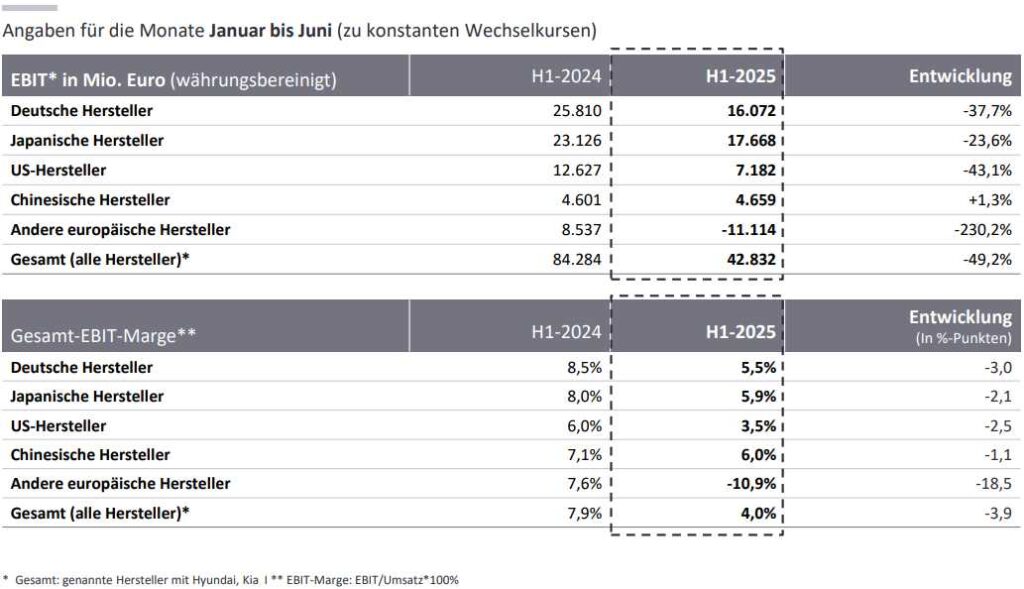

Der Gewinnrückgang der größten Autokonzerne der Welt setzte sich im zweiten Quartal dieses Jahres fort und hat sich sogar beschleunigt: Die 19 größten Autokonzerne der Welt verzeichneten im zweiten Quartal einen Gewinneinbruch von 55 Prozent, im gesamten ersten Halbjahr schrumpfte der Gewinn um 49 Prozent.

Besonders deutlich fielen die Rückgänge bei Renault, Nissan, Stellantis und Mazda aus – alle vier rutschten im ersten Halbjahr in die Verlustzone.

Die deutschen Autokonzerne verzeichneten insgesamt ein Gewinnminus von 38 Prozent, bei den US-Herstellern betrug der Rückgang 43 Prozent. Zusammen genommen kamen Renault und Stellantis auf einen Verlust von mehr als elf Milliarden Euro.

Chinesische Hersteller entwickelten sich hingegen leicht positiv: Geely, Great Wall Motor und BYD steigerten ihren Gewinn im ersten Halbjahr zusammen um ein Prozent.

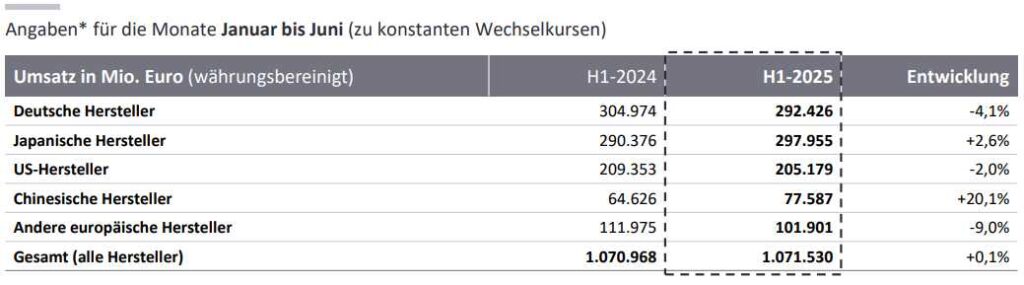

Umsatzentwicklung

Auch bei der Umsatzentwicklung lagen die chinesischen Autokonzerne mit einem Umsatzplus von 20 Prozent weit vorn, wenn auch noch mit kleineren Gesamtvolumina. Die deutschen Konzerne verzeichneten hingegen ein Umsatzminus von vier Prozent, die US-Konzerne schrumpften um zwei Prozent, Stellantis und Renault zusammen um neun Prozent.

„Die westliche Automobilbranche steht vor einer tiefgreifenden Transformation – während westliche Konzerne mit komplexen Verwaltungsstrukturen, ineffizienten F&E-Prozessen und überdimensionierten Fabriken zu kämpfen haben – und gleichzeitig noch in zwei Welten produzieren, Verbrenner und Elektro –, können chinesische Anbieter auf der grünen Wiese hochmoderne Werke in Rekordzeit hochziehen. Mit digitalisierten Entwicklungsprozessen bringen sie wenige, fokussierte Modelle schneller und günstiger auf den Markt, als es die westlichen Wettbewerber je könnten“, analysiert Axel Preiss, Partner und Leiter Consulting bei EY Österreich.

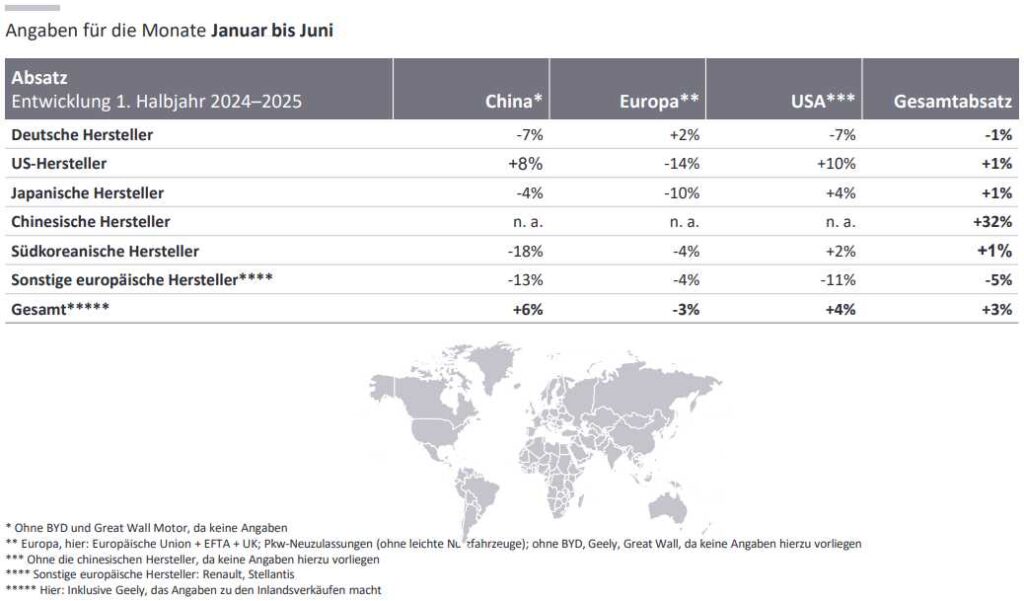

Dementsprechend entwickeln sich zurzeit in erster Linie die chinesischen Autobauer besser als ihre westlichen Wettbewerber: Sie konnten im ersten Halbjahr nicht nur Umsatz und Gewinn steigern, sondern auch beim Absatz deutlich – um ein Drittel – zulegen.

Nostalgie oder Innovation?

Die Krise der Branche wird nicht so schnell überwunden werden: Die schwache Konjunktur hält an, strengere Regulierung zwingt zu milliardenschweren Investitionen in Elektromobilität, und die Kundennachfrage bleibt auf niedrigem Niveau. Für viele Unternehmen steht damit das gesamte Geschäftsmodell auf dem Prüfstand – und für manche sogar die Frage nach dem langfristigen Überleben.

Daraus folgt für Axel Preiss eine klare Konsequenz:

„Die Branche darf sich nicht in Nostalgie verlieren. Die alten Erfolgsrezepte sind vorbei, die Spielregeln haben sich grundlegend verändert. Hersteller müssen bereit sein, schmerzhafte Schritte zu gehen: sich von Altlasten trennen, ihr überdimensioniertes Modellportfolio verschlanken und sich auf wenige, klar umrissene Kundensegmente konzentrieren. Denn Größe allein ist kein Erfolgsfaktor mehr – im Gegenteil: Wer zu groß und unbeweglich bleibt, riskiert, beim notwendigen Wandel ausgebremst zu werden.“

Asiatische Autohersteller auf der Überholspur

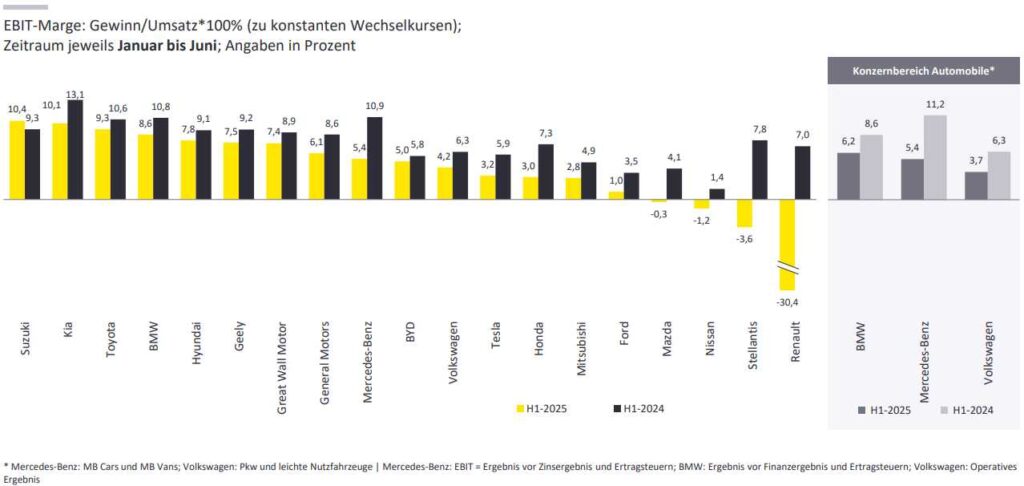

Zuletzt sind die Margen bei den meisten nicht-chinesischen Herstellern gesunken, immerhin sieben Unternehmen kamen im zweiten Quartal auf eine Gewinnmarge von unter drei Prozent, vier erwirtschafteten sogar eine negative operative Marge.

Am profitabelsten waren im ersten Halbjahr der japanische Autokonzern Suzuki (mit einer Marge von 10,4 %), der südkoreanische Autobauer Kia (10,1 %) und Toyota (9,3 %). BMW liegt mit einer Marge von 8,6 Prozent auf Rang vier.

Deutsche Autokonzerne kämpfen mit Absatzeinbruch

Insgesamt schrumpfte der Neuwagenabsatz der deutschen Autokonzerne sowohl in China als auch in den USA im ersten Halbjahr um sieben Prozent, während in beiden Märkten die jeweils einheimischen Autokonzerne deutlich zulegen konnten.

„Die internationalen Märkte ziehen sich zunehmend zurück – wir erleben eine Renationalisierung der Handelspolitik und mehr Abschottung. Das trifft insbesondere die deutschen Hersteller hart, da sie stark von den USA und China abhängen. Rückgänge in diesen Schlüsselmärkten lassen sich durch ein leichtes Wachstum in Europa keinesfalls kompensieren“, unterstreicht der Experte.

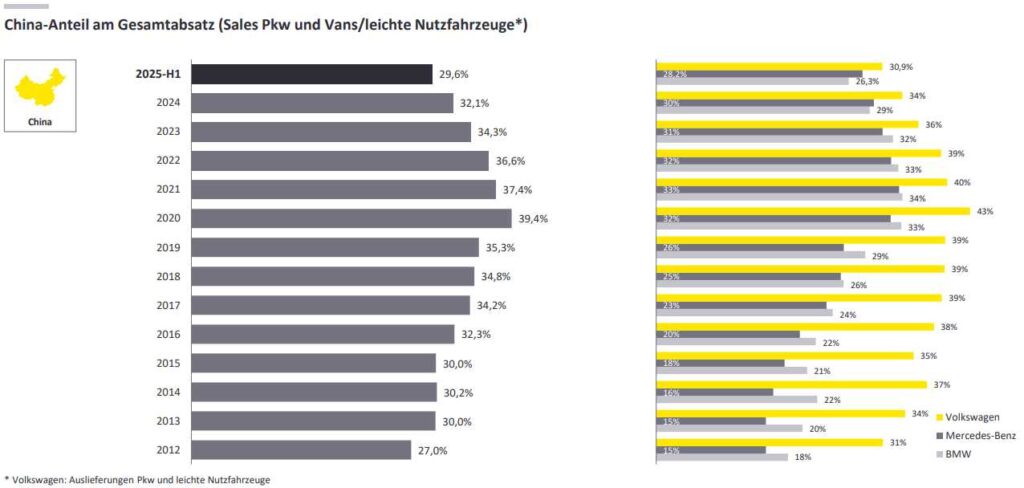

Der China-Anteil am weltweiten Gesamtabsatz der deutschen Konzerne schrumpfte von 32,1 Prozent im Jahr 2024 auf 29,6 Prozent im ersten Halbjahr 2025. Zum Vergleich: Im Rekordjahr 2020 entfielen auf China noch 39,4 Prozent der weltweiten Pkw-Verkäufe der deutschen Autokonzerne.