Das weltweite Wachstum des Marktes für reinelektrische Fahrzeuge (Battery Electric Vehicle, BEV) verliert aufgrund geopolitischer Spannungen sowie erster Sättigungseffekte an Fahrt und bildet ein stabiles Plateau. Das zeigen die Ergebnisse des aktuellen „Electric Vehicle Sales Review“ von PwC Autofacts® und Strategy&, der Strategieberatung von PwC, in dem die Neuzulassungszahlen in weltweit 19 ausgewählten Märkten ausgewertet werden.

Unternehmen als treibende Kraft bei der österreichischen Mobilitätswende

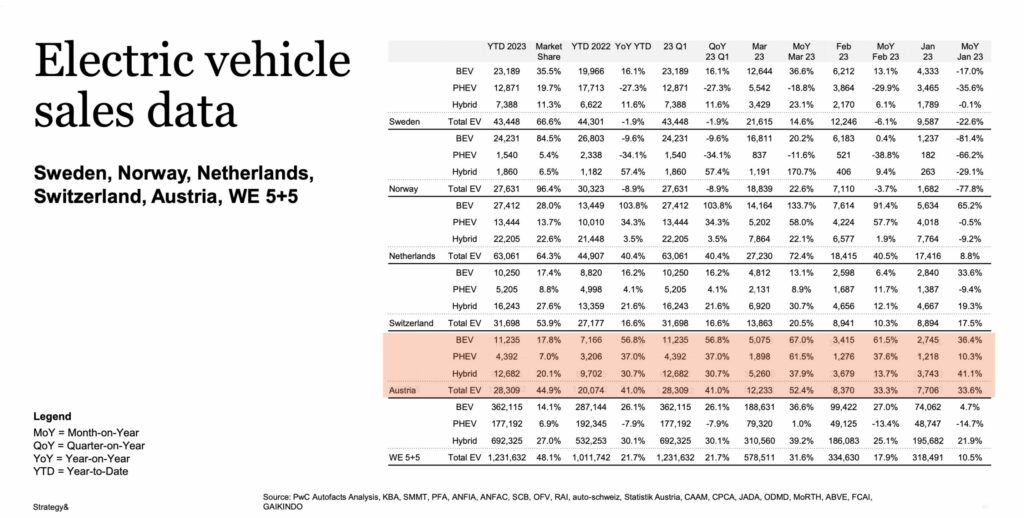

In Österreich hat sich der Absatz von E-Autos, nach einer Jahresendrallye, aber wieder entlang des langfristigen Aufwärtstrends eingependelt. Noch im Vorjahr 2022 verzeichnete Österreich mit insgesamt 34.165 verkauften reinelektrischen Fahrzeugen lediglich einen Zuwachs von 2,4% im Vergleich zum Jahr 2021. Angesichts der deutlich spürbaren Erhöhung der Kaufprämien für BEVs wurden hierzulande allein im ersten Quartal 2023 um 56,8% mehr reinelektrische Autos verkauft als im Vorjahresquartal – dies entspricht einer Neuzulassung von 11.235 BEVs.

In österreichischen Fuhrparks setzen sich reinelektrische Fahrzeuge zunehmend durch – die Zahl an gewerblich zugelassenen E-Autos ist besonders hoch: Mit rund 77,1 % zählen Gewerbekunden wie Firmen und Gebietskörperschaften zu den häufigsten Besitzern von vollelektrischen Fahrzeugen – lediglich 22,9 % entfallen auf Private.

„Allein im vergangenen Quartal wurde in Österreich mehr als drei Viertel aller E-Autos an Gewerbekunden verkauft. Flotten und Fuhrparks sind damit wesentliche Stellschrauben für die österreichische Mobilitätswende und ein elementarer Markt für die europäischen Autobauer. Umso wichtiger ist es, dass die OEMs dieses Segment mit attraktiven Modellen und Services optimal bedienen“, erläutert Johannes Schneider, Partner bei Strategy& Österreich und führt weiter aus:

„Aktuell sehen wir allerdings noch enorme Angebotslücken im Segment der Kombis, die sich im Job genauso gut nutzen lassen wie im Familienurlaub. Hier gibt es noch keinen adäquaten Elektro-Ersatz. Aus unserer Sicht sind Dienstwagen allerdings ein großer Hebel beim Wandel der bislang von Verbrennern dominierten Flotten hin zu BEVs. Wichtig sind weiterhin attraktive staatliche Förderungen sowie Vorgaben für grüne Flotten, aber auch angemessene Preise und kürzere Lieferzeiten, um den Anteil an BEVs in österreichischen Flotten noch weiter zu erhöhen.“

Fragmentierung des Elektromobilitätsmarktes

Weltweit zeichnet sich aufgrund protektionistischer Tendenzen eine immer stärkere Fragmentierung des Elektromobilitätsmarktes ab. Südkorea etwa stützt heimische Hersteller mit Kaufprämien, Indonesien fördert regionale Marken mit steuerlichen Anreizen und die USA stärken die heimische Automobilindustrie über den Inflation Reduction Act (IRA).

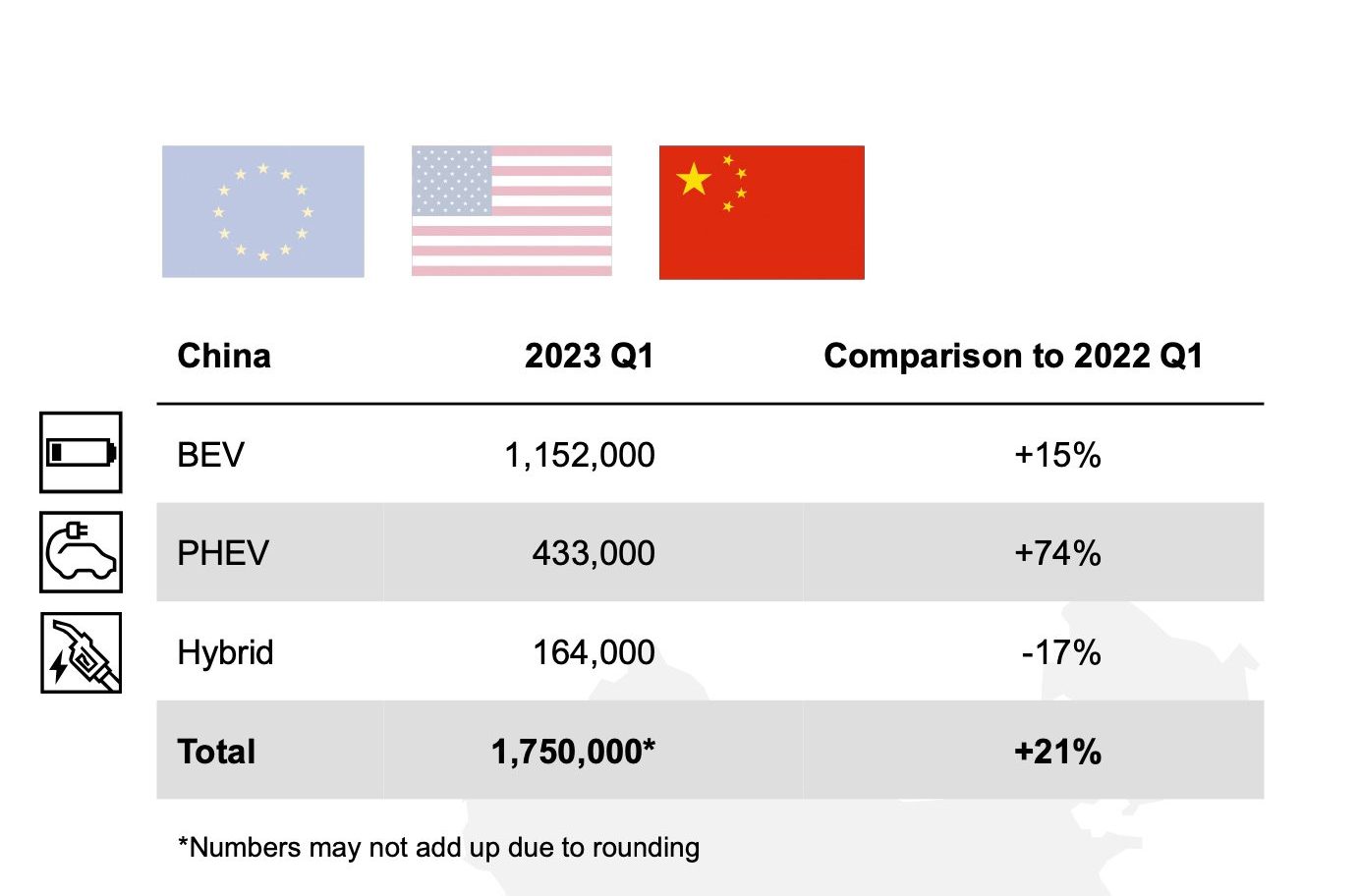

China weitet seine marktbestimmende Position unterdessen immer mehr aus und manifestiert seine Unabhängigkeit von amerikanischen oder europäischen BEV-Herstellern. Während die deutschen Autobauer ihre BEV-Neuzulassungen in China im ersten Quartal 2023 um 25% steigern konnten, blieben ihre Marktanteile im dortigen Markt mit 4% konstant zum Vorjahreszeitraum. Zugleich drängen chinesische Hersteller immer stärker auf den europäischen Markt.

„Die deutschen Automobilhersteller haben lange daraufgesetzt, dass die Batterie wie eine „Commodity“ behandelt wird, während für Wettbewerber aus Asien schon früh der strategische Wert von Batterie und Zelle im Mittelpunkt stand. Die deutschen Hersteller sind bei der Batteriezelltechnologie daher noch mitten in der Aufholjagd. Chinesische und amerikanische Wettbewerber haben sich dagegen durch die vertikale Integration der gesamten Zellfertigung abgesicherte Lieferketten geschaffen und strategische Vorteile gesichert. Diese können sie jetzt ausspielen und mit einer aggressiven Preispolitik den Wettbewerb unter Druck setzen“, verdeutlicht Günther Reiter, Automotive Leader bei PwC Österreich und ergänzt abschließend:

„Für die deutschen Hersteller ist der Ausbau der Modellpalette insbesondere in den Segmenten Low-Cost und Premium sowie Langstrecke entscheidend, um sowohl bei den Privatfahrzeugen für eine breite Masse als auch bei den Geschäfts- und Premiumfahrzeugen den segmentspezifischen Kundenanforderungen gerecht zu werden und die Transformation zum elektrischen Fahren zu beschleunigen.“

Hier könnt Ihr die Studie gratis anfordern.