“Die Welt bewegt sich nach wie vor in äußerst unruhigem Fahrwasser, für Anleger bedeutet das weiterhin eine schwierige Situation”, analysiert Nils Kottke, Vorstandsmitglied im Salzburger Bankhaus Spängler.

Die Inflation wird auf absehbare Zeit eines der bestimmenden Themen sein. Die Aktienmärkte bleiben in dem von großer Unsicherheit geprägten Umfeld wohl weiterhin volatil, meinen die Experten der ältesten Privatbank Österreichs in ihrem aktuellen Kapitalmarktausblick.

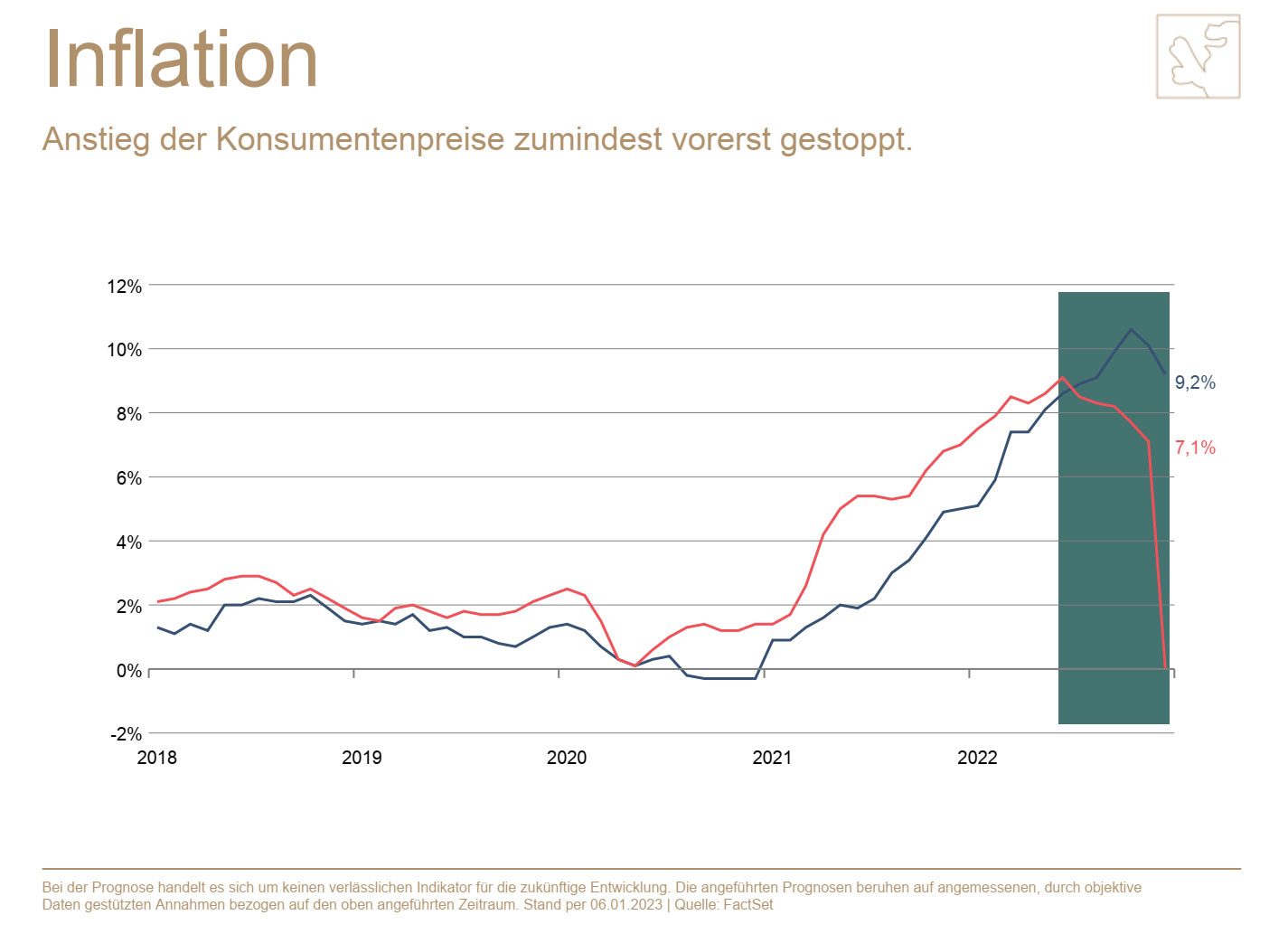

“Es scheint so, dass wir beim Thema Inflation nach dem Höhepunkt im Herbst nun das Schlimmste überstanden haben. Man sollte aber nicht außer Acht lassen, dass die gesunkenen Inflationsraten zu einem Teil auch auf die – zeitlich begrenzten – Maßnahmen der Regierungen zurückzuführen sind. Eine Gefahr könnten zudem die hohen Lohnabschlüsse – Stichwort ‘Lohn-Preis-Spirale’, sowie die hohe Schwankungsbreite bei den Strompreisen sein“, sagt Markus Dürnberger, Asset Manager im Bankhaus Spängler.

Unterschiedliche Aussagen zur Geldpolitik

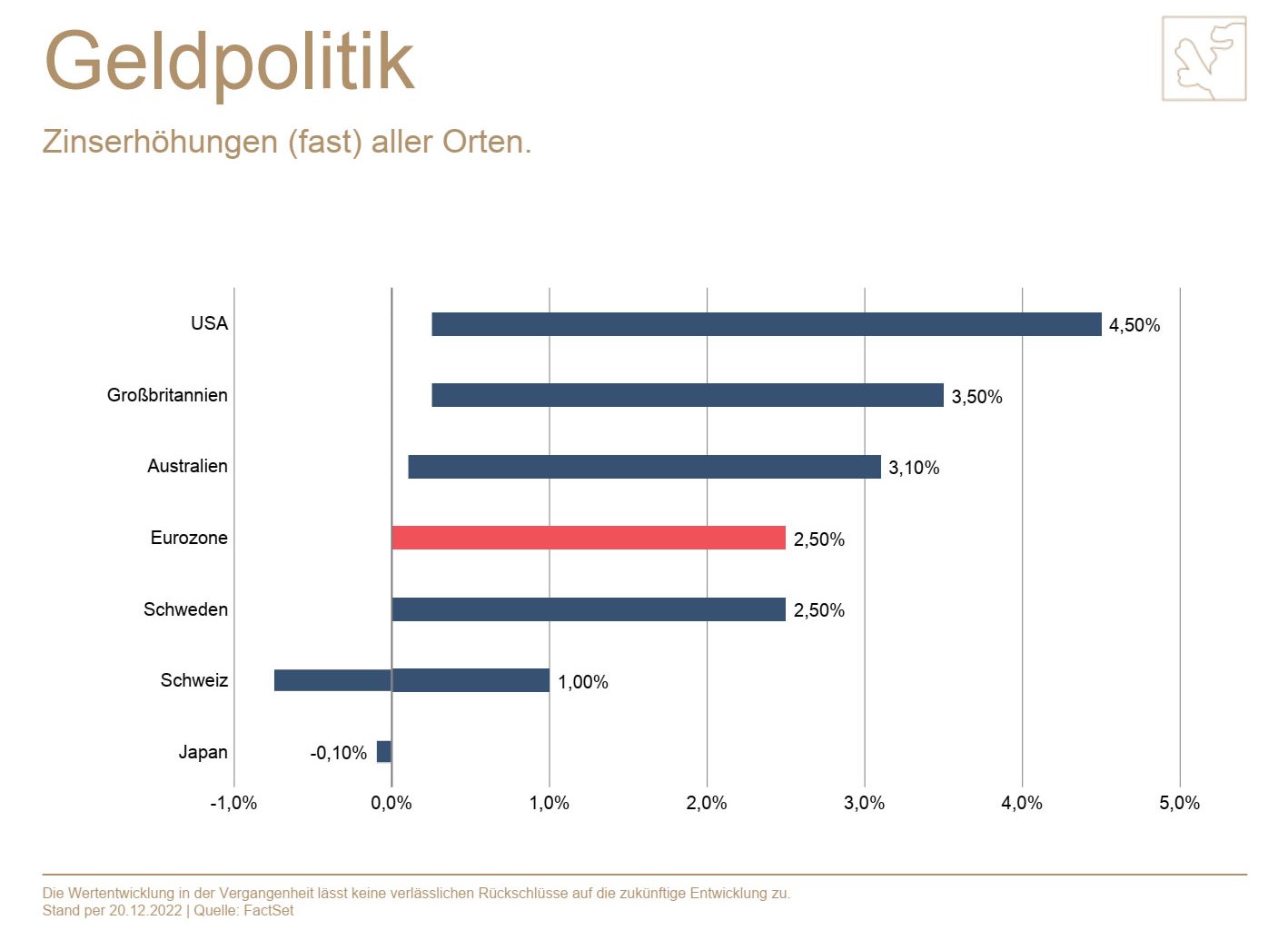

Praktisch in allen Regionen der Welt wurden die Leitzinsen erhöht, allen voran in den USA. Die im letzten Jahr vorgenommene, starke Anhebung der Fed in einem so kurzen Zyklus ist tatsächlich als historisch zu bezeichnen.

“Interessant ist sicher die derzeit bestehende Diskrepanz zwischen Markterwartungen und Notenbankaussagen hinsichtlich Geldpolitik und Inflationsentwicklung. Der Markt erwartet ab dem heurigen Sommer in Europa keine weiteren Zinserhöhungen durch die EZB, in den USA sogar ein erstes Senken der Zinsen durch die Fed. Dem gegenüber stehen die Aussagen der Notenbanken, die weitere Zinserhöhungen – zumindest verbal – in den Raum stellen“, verdeutlicht Markus Dürnberger.

Rezession?

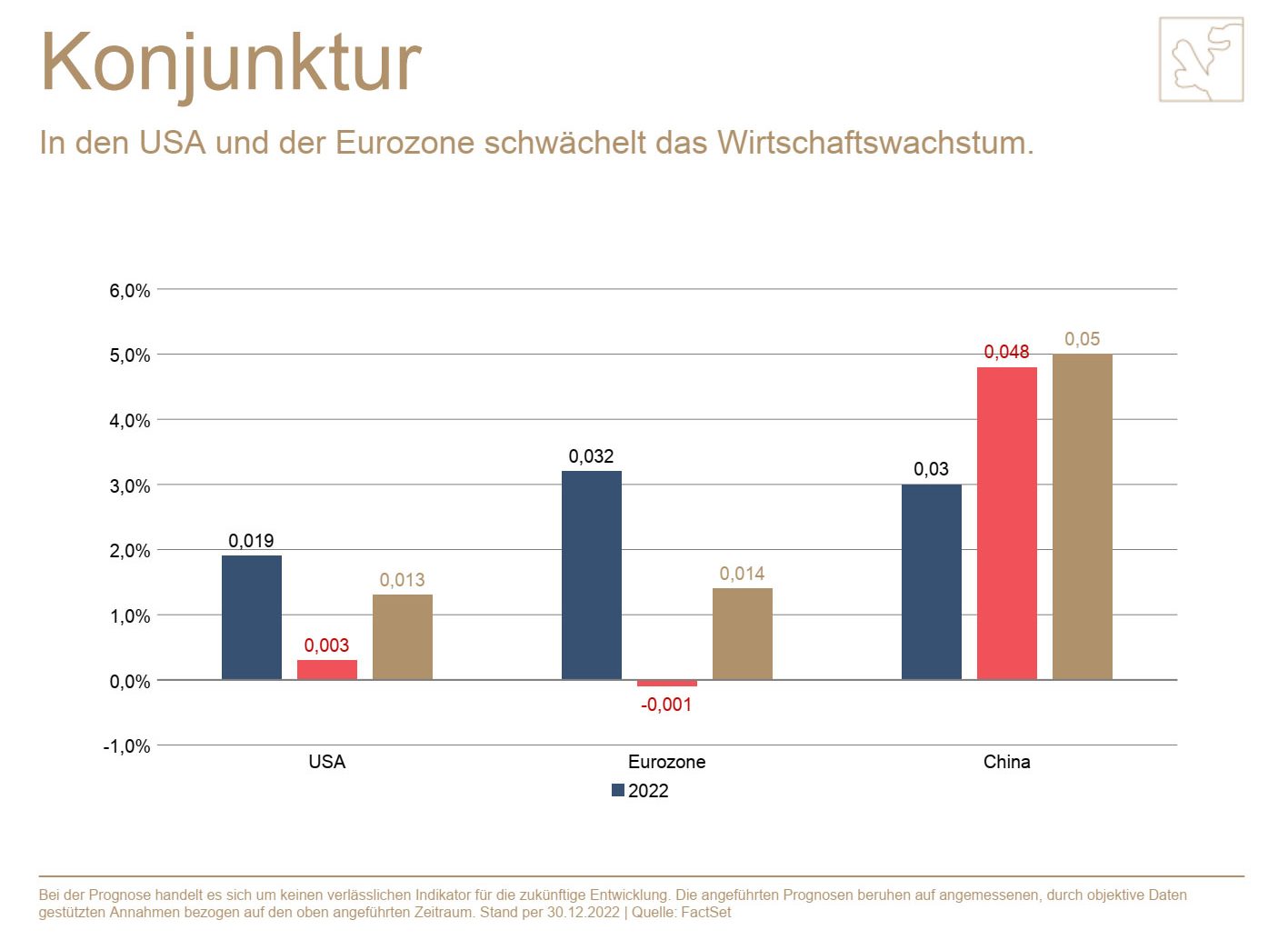

In den USA und in der Eurozone schwächelt das Wirtschaftswachstum. Droht eine ernstzunehmende Rezession? Der wichtige “Leading Indicator” der renommierten US-Nichtregierungsorganisation “Conference Board” weist zumindest darauf hin.

“Auch die aktuell inversen Zinsstrukturkurven schlagen in dieselbe Kerbe. Die Zinsen für Staatsanleihen mit kurzen Laufzeiten sind derzeit höher als die langfristigen. Eine – zumindest milde – Rezession ist in den westlichen Volkswirtschaften damit wahrscheinlicher als eine weiche Landung. China könnte heuer hingegen wieder stärker wachsen. Die große Unbekannte ist und bleibt allerdings der Wachstumsbeitrag des Immobilienmarktes“, so Markus Dürnberger.

Aktien oder Anleihen?

Einige Experten haben für das heurige Jahr die Devise “BoB” ausgerufen, die für “Bring on Bonds” steht. Nach einem historisch rabenschwarzen Jahr scheint bei Anleiherenditen der langjährige Abwärtstrend nun erst einmal beendet. Auf den Kapitalmärkten spricht man aufgrund steigender Zinsen aktuell von einer Art ‘Renaissance’ der Anleihen.

“Dennoch befinden sich Anleihen aufgrund der weiterhin erhöhten Inflation real noch immer deutlich im negativen Bereich. Auf den Aktienmärkten zählen im Jahr 2022 nur die Branchen Öl und Gas zu den “Gewinnern”. Als größte “Verlierer-Branchen” sind Immobilien, Einzelhandel und Technologie zu bezeichnen. Es ist nicht unwahrscheinlich, dass sich die Aktienmärkte in diesem Jahr positiv entwickeln werden. Entscheidender Faktor wird in diesem Zusammenhang aber die konjunkturelle Entwicklung sein, also ob und wie stark es in diesem Jahr zu einer Rezession kommen wird“, betont Markus Dürnberger.

Langfristig anlegen und breit streuen

Was bedeutet dies alles nun für Anleger? “Im Jahr 2023 ist weiterhin mit Zinsanhebungen der Notenbanken sowie mit hohen, aber sinkenden Inflationsraten zu rechnen. Zudem gehen wir von einer konjunkturellen Abkühlung, volatilen Kapitalmärkten und weiterhin großen geopolitischen Herausforderungen aus“, resümiert Bankvorstand Nils Kottke.

Wichtig ist sicher ein langfristiger Anlagehorizont sowie ein hohes Maß an Diversifikation, sowohl regional als auch in den Asset-Klassen. Aktien sorgen langfristig sicher immer noch für einen realen Kapitalerhalt.

Kapitalmarktausblick des Bankhaus Spängler hier zum Nachschauen.