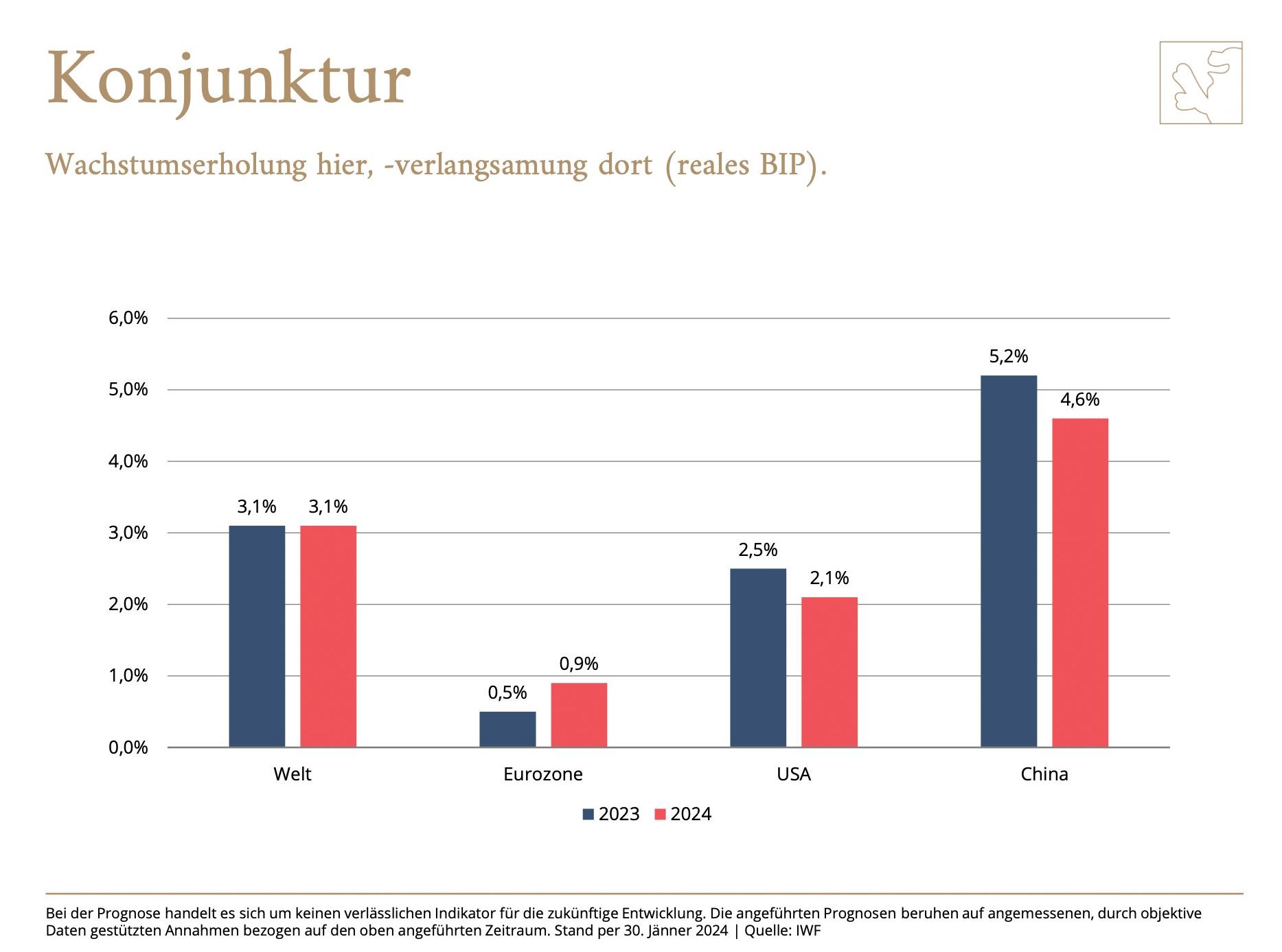

Die aktuelle globale Konjunkturlage zeigt mit einem vom Internationalen Währungsfonds (IWF) prognostizierten Wirtschaftswachstum von 3,1 Prozent im Jahr 2024 nur noch eine geringe Wahrscheinlichkeit für eine “harte Landung”. Diese Tatsache lässt auch bei Anleger:innen Hoffnung auf positive Renditen aufkommen.

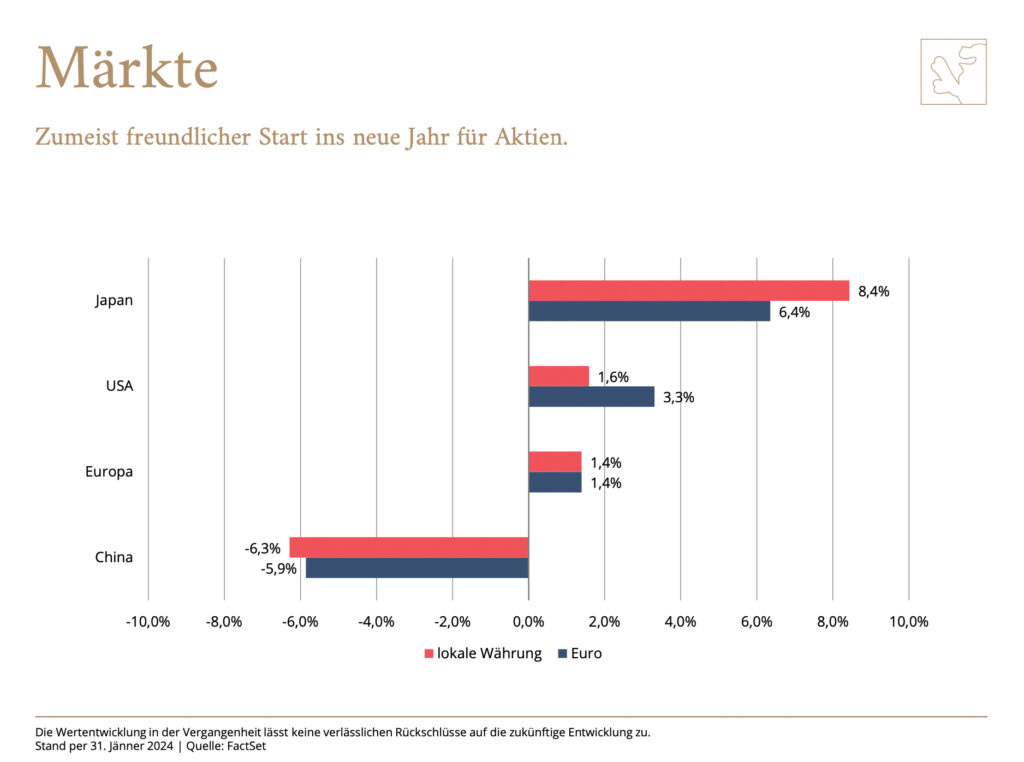

„Zumindest bei Aktien haben die Marktteilnehmer:innen ihren hohen Risikoappetit auch zu Beginn des Jahres nicht verloren, und so verzeichneten die Märkte zumeist einen freundlichen Start in 2024“, analysiert Markus Dürnberger, Bereichsleiter Asset Management im Bankhaus Spängler.

Alles in allem habe der IWF ein etwas optimistischeres Bild von der globalen Konjunktur gezeichnet als noch vor drei Monaten.

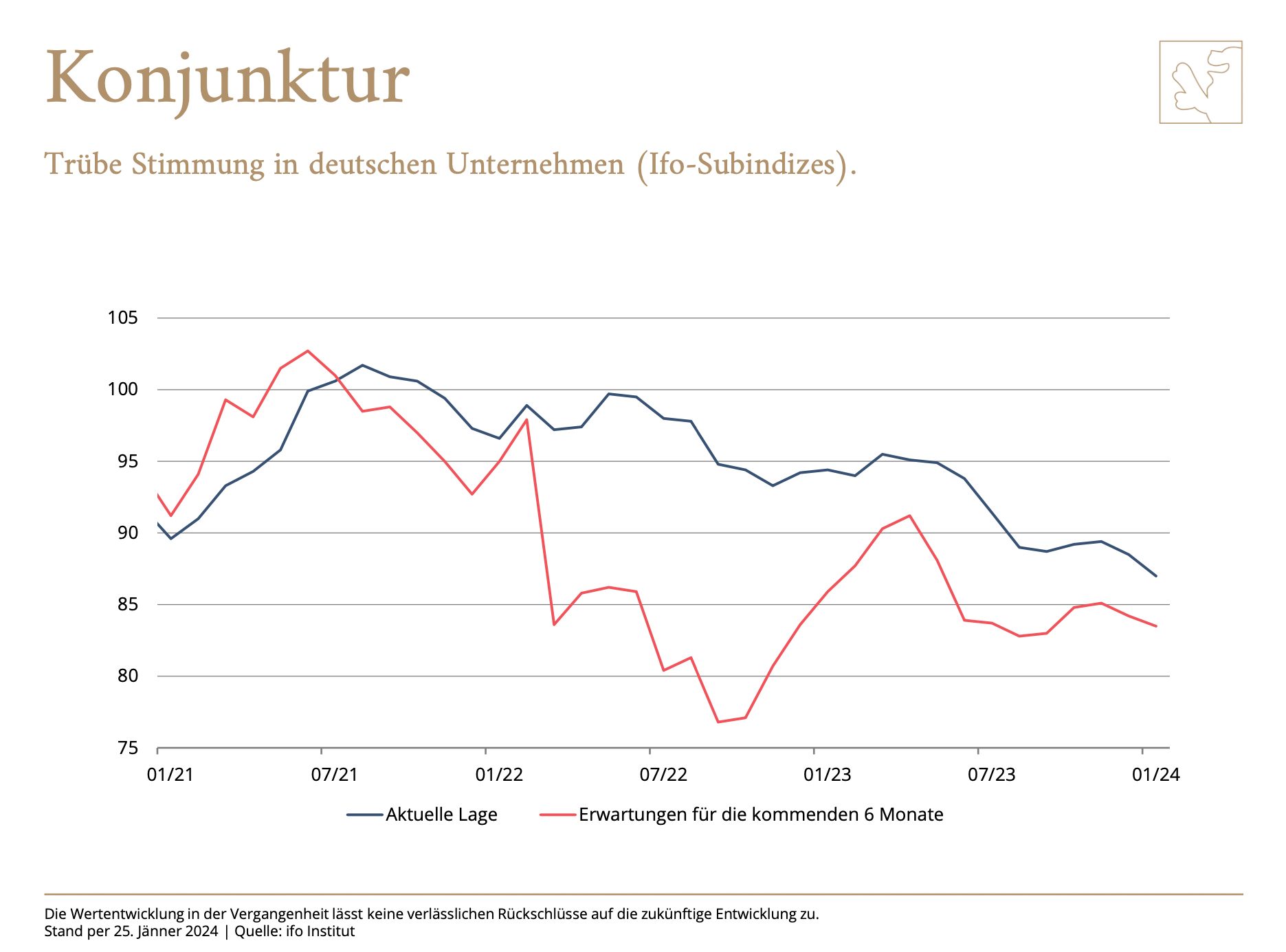

„Die IWF-Daten können dahingehend interpretiert werden, dass die globale Wirtschaft einen Boden gefunden hat. Nicht rund läuft es hingegen in Deutschland, wo der Ifo-Geschäftsklimaindex im Jänner überraschend deutlich gefallen ist und die deutsche Wirtschaft offenbar einen schwachen Start ins neue Jahr verzeichnet“, so Markus Dürnberger.

Gründe für den Pessimismus seien die gestiegenen Zinsen, die Aussicht auf dauerhaft hohe Energiekosten, die jahrelange Erosion der Standortqualität und der nachlassende Rückenwind aus China.

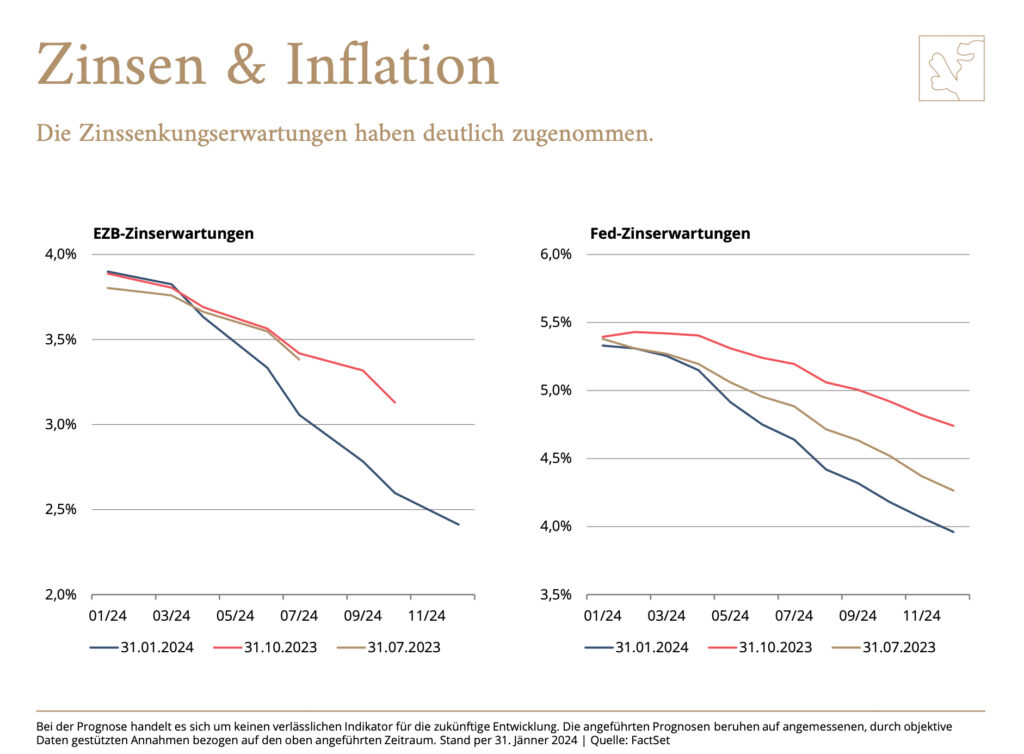

Zinssenkungen von EZB und Fed

Die Europäische Zentralbank hat auf ihrer Sitzung im Jänner die Leitzinsen erwartungsgemäß unverändert gelassen und auch nicht über Zinssenkungen diskutiert.

„Die Marktteilnehmer:innen haben sich davon jedoch nicht beeinflussen lassen und erwarten mehrheitlich eine Zinssenkung im April. Die Fed hat aber zumindest in der letzten Woche versucht, die Erwartungen rascher Zinssenkungen zu dämpfen. Sie will zuerst sicher sein, dass sich die Inflation tatsächlich nachhaltig in Richtung des 2-Prozent-Ziels bewegt“, unterstreicht der Experte.

Insgesamt soll die EZB heuer die Zinsen um 150 Basispunkte senken. Auch die Erwartungen an die US-Notenbank Fed sind hoch. Eine erste Zinssenkung ist für Mai vollständig eingepreist.

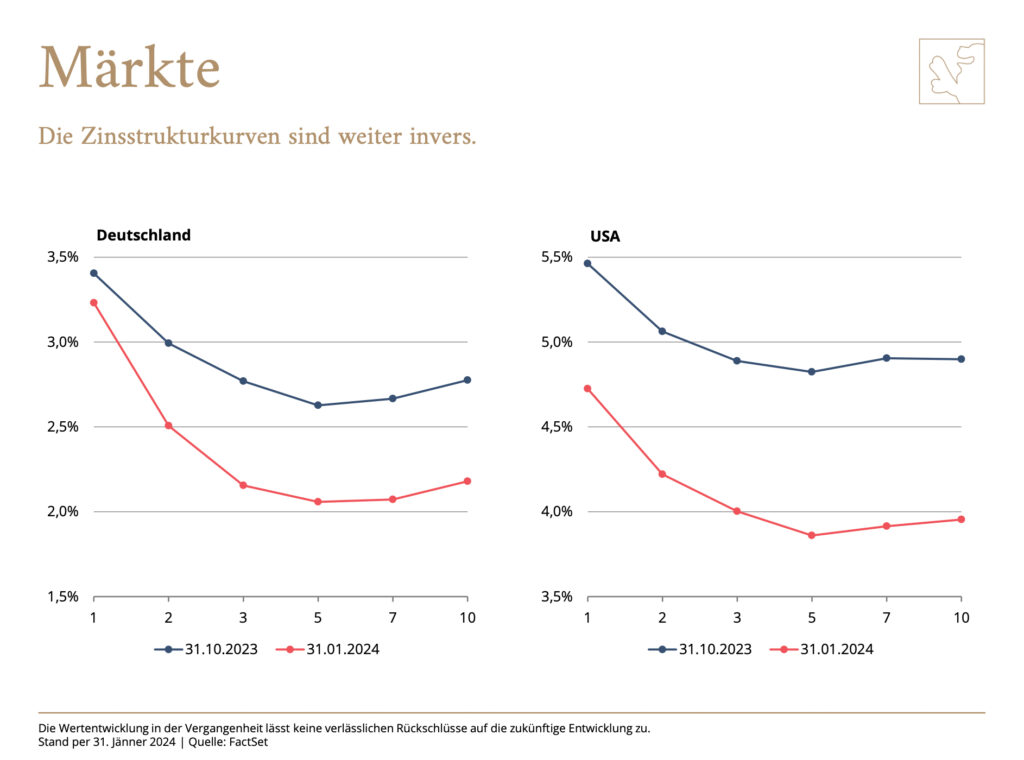

Volatilität bei Anleihen – US-Aktien im Aufschwung

Die Anleihemärkte zeigen sich weiter sehr volatil und die Renditen schwanken stark. Im Vergleich zu vor drei Monaten sind die Renditen sowohl in Deutschland, stellvertretend für den Euroraum, als auch in den USA deutlich gefallen.

„Die Zinsstrukturkurven haben sich bislang nicht nachhaltig verflacht und sind nach wie vor invers. Das heißt, die Rendite zweijähriger Staatsanleihen liegt weiter über jenen mit 10-jähriger Laufzeit. Für die Wirtschaft ist dies immer noch ein Rezessionssignal“, erörtert Markus Dürnberger.

Bei Aktien waren im Jänner insbesondere japanische Aktien stark gefragt, wozu sicher die nach wie vor ultralockere Geldpolitik der Bank of Japan beitrug. Derzeit ist die Unternehmensberichtssaison in vollem Gange. In den USA hat die Mehrheit bisher die Markterwartungen sowohl beim Umsatz als auch beim Gewinn übertroffen, bei letzterem sogar deutlich. In Europa liegt der Anteil der positiven Überraschungen klar unter dem in den USA.

„Zudem haben diesseits des Atlantiks sogar mehr Unternehmen die Erwartungen verfehlt. Dies ist ein Grund, warum europäische Aktien bei der Performance im Jänner nicht ganz mit US-Aktien mithalten konnten“, betont der Experte.

Ausblick

Was bedeutet das alles für Anleger:innen und wie positioniert sich das Spängler Asset Management aktuell?

„Wir bleiben weiterhin bei einer neutralen Aktienquote, mit einem leichten Übergewicht der USA relativ zu Europa. Daneben mischen wir den pazifischen Raum und Japan währungsgesichert bei. Bei Anleihen liegt unser Schwerpunkt im Segment beste Bonität im mittleren Laufzeitenbereich. Dagegen haben wir bei Unternehmens- und High Yield-Anleihen eine verkürzte Laufzeitenstruktur. Schwellenländer-Anleihen, in Euro währungsgesichert, bleiben vorsichtig beigemischt“, konstatiert Markus Dürnberger abschließend.