Mit Blick auf das Jahr 2026 erläutern Amadeo Alentorn, Lead Investment Manager, Jupiter Systematic Equities, Mark Nash, Investment Manager, Global Macro Solutions und Ned Naylor-Leyland, Investmentmanager für Gold und Silber, drei führende Manager bei Jupiter AM, was für eine Beimischung unkorrelierter Assets zur Stärkung der Portfolioresilienz sprechen könnte.

Relevanz und Bedeutung von Diversifikation (Amadeo Alentorn)

An den Märkten ist es in den letzten Monaten recht turbulent zugegangen, und diese Volatilität könnte sich im Jahr 2026 fortsetzen. In den Jahren 2024-2025 wurde ein kompletter, normalerweise mehrjähriger Marktzyklus in einen kurzen Zeitraum hineingepresst.

Nach einer starken Performance der US-Tech-Mega-Caps Alphabet, Apple, Amazon, Meta, Microsoft, Nvidia und Tesla in der zweiten Jahreshälfte 2024 kam es Ende Dezember 2024 zum Ausverkauf der „Magnificent Seven“ und einer Rally von Value-Aktien. Am 2. April 2025 („Liberation Day“) kündigte US-Präsident Trump unerwartet hohe Importzölle an. Die Aktienmärkte reagierten mit heftigen Kursverlusten, erholten sich jedoch wieder, als die US-Regierung eine Aussetzung der Zölle bekanntgab.

Zur nächsten Marktrotation – von Quality zu Value – kam es im Sommer 2025, als Privatanleger und soziale Medien vom Hype um „Meme“-Aktien erfasst wurden.

Wie sollten Anleger sich angesichts derart rascher Marktrotationen verhalten?

Wichtig ist erstens eine dynamische Gewichtung verschiedener Anlagestile einschließlich Growth, Value und Quality. Außerdem sollten kurzfristige Stimmungs- und Kurssignale beachtet werden. Zweitens sollten Anleger sicherstellen, dass ihre Portfolios ausreichend diversifiziert gegenüber dem Aktienrisiko sind.

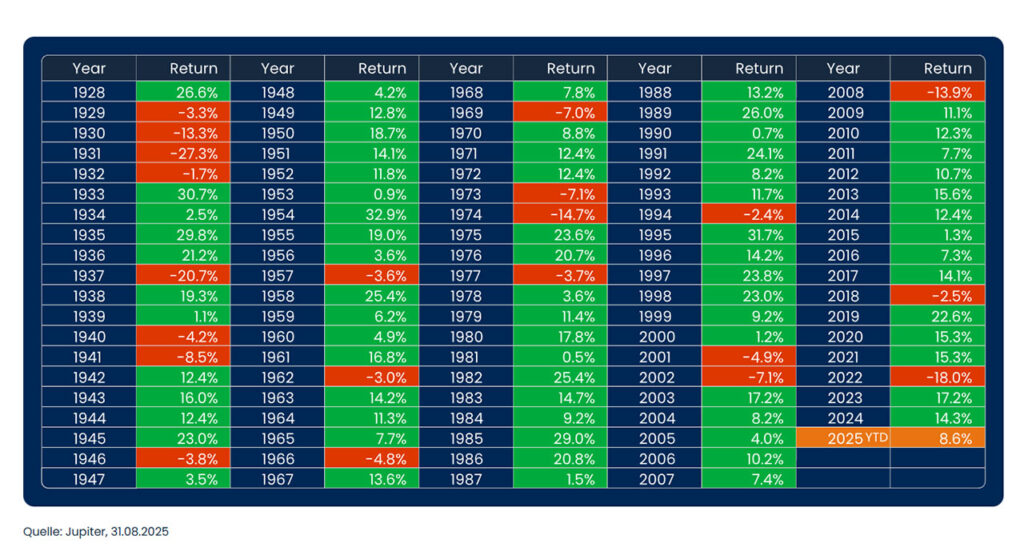

Die traditionelle Diversifikationsmethode besteht darin, neben Aktien auch Anleihen zu halten. Ein 60/40-Portfolio besteht zu 60% aus Aktien und zu 40% aus Anleihen. In den letzten Jahren hat die Korrelation zwischen Aktien und Anleihen jedoch zugenommen, was den Diversifikationsvorteil derartiger Portfolios geschmälert oder sogar aufgehoben hat.

Langfristig gesehen hat ein 60/40-Portfolio Anleger in jedem fünften Jahr enttäuscht.

Ein aktienmarktneutraler Ansatz kann eine geringe Korrelation mit Aktien und Anleihen bieten. Das liegt daran, dass Manager marktneutraler Portfolios ihre Long- und Short-Portfolios im Gleichgewicht halten, um das Portfolio widerstandsfähiger gegenüber den Auf- und Abwärtsbewegungen der Aktienmärkte zu sein. Eine marktneutrale Strategie zielt darauf ab, ihre Rendite aus Alpha und nicht aus Beta zu erzielen. In einem fallenden Markt kann das Short-Portfolio einen positiven Wertbeitrag liefern, auch wenn das Long-Portfolio im Minus ist. In einem steigenden Markt kann das Long-Portfolio einen positiven Wertbeitrag liefern, auch wenn das Short-Portfolio im Minus ist. Wenn ein Portfolio im Plus und das andere im Minus ist, bestimmt die relative Differenz zwischen beiden die Gesamtrendite.

Das bedeutet, dass die Renditen nicht mit der Performance der Aktienmärkte korreliert sein können, sodass Anleger die benötigte Diversifikation erhalten.

Überdenken des makroökonomischen Umfelds (Mark Nash)

Im Jahr 2025 hat das Bild von der wirtschaftlichen Sonderstellung der USA erste Kratzer bekommen. Die US-Wirtschaft hat ihre Fähigkeit verloren, deutlich dynamischer als andere westliche Volkswirtschaften zu wachsen – ein Trend, der sich 2026 fortsetzen dürfte.

Viel davon ist selbstverschuldet und auf die Politik der US-Regierung zurückzuführen. US-Verbraucher und -Unternehmen bekommen die Zölle als De-facto-Steuer zu spüren, die die Gewinnmargen geschmälert und die Nachfrage erstickt. Unterdessen hat der Einwanderungsstopp der USA zu Engpässen am Arbeitsmarkt geführt, wodurch das Angebot reduziert wurde und zugleich eine wichtige Quelle der Kaufkraft weggefallen ist.

Zusammen schwächen diese Kräfte sowohl die Nachfrage- als auch die Angebotsseite der US-Wirtschaft.

Aktuelle Daten zeigen, dass die Nachfrage stärker betroffen ist. Das Beschäftigungswachstum hat deutlich nachgelassen, die Arbeitslosigkeit steigt und die Inflation ist nicht mehr die größte Sorge. Eine Wachstumsschwäche ist jetzt ein deutlich wahrscheinlicheres Szenario als eine Überhitzung. Das gibt der US-Notenbank (Fed) Spielraum für eine weitere Lockerung ihrer Geldpolitik. Da die Wirtschaft weitere Unterstützung benötigt, dürften die Anleihenrenditen sinken und der US-Dollar strukturell schwächer werden.

Angesichts des schwindenden Vertrauens in Wachstum und Politik der USA suchen Anleger nach einem alternativen sicheren Hafen. Da andere Währungen aufgrund eigener fiskalischer und handelspolitischer Herausforderungen noch keine ernsthafte Alternative zum Dollar darstellen, ist Gold zum bevorzugten Zufluchtsort geworden. All dies verstärkt den Eindruck, dass die Ära der US-Dominanz der Märkte zu Ende gehen könnte. Das eröffnet Chancen für Nicht-Dollar-Anlagen wie Emerging-Market-Investments und stützt die Ansicht, dass die Anleihenrenditen sinken und nicht steigen müssen.

Vor allem bieten sich Chancen für globale Makrostrategien. Ein schwächerer Dollar führt zu Chancen durch Aufwärtstrends in Märkten, die in den Anlageportfolios derzeit unterrepräsentiert sind, sowie zu geringeren Korrelationen zwischen staatlichen Emittenten. Dadurch können Anleger ein wesentlich robusteres Portfolio aufbauen.

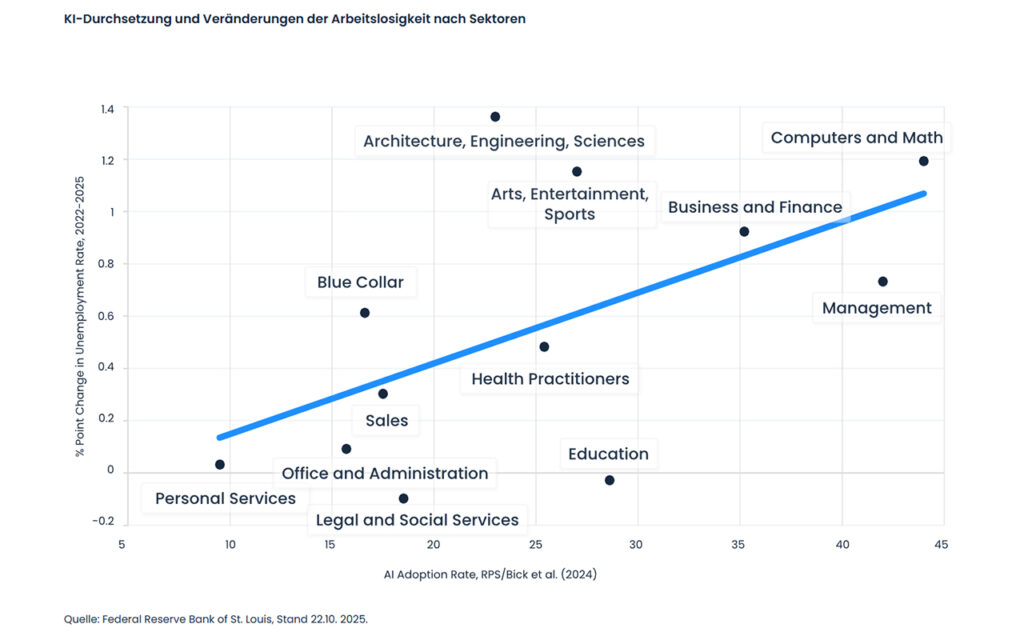

Die künstliche Intelligenz fügt der Anlagestory eine neue Dimension hinzu. Sie birgt das Potenzial für erhebliche Produktivitätsgewinne und einen positiven Angebotsschock.

Kurzfristig besteht jedoch das Risiko, dass mehr Arbeitskräfte verdrängt werden, als neue Branchen aufnehmen können. Damit KI das Wachstum stärkt und nicht hemmt, muss die Politik Umschulungen und Unternehmensinvestitionen gezielt fördern. Das erfordert niedrigere Zinssätze, einen schwächeren Dollar und günstigere Rahmenbedingungen für ein größeres Geschäftsvertrauen.

Die USA könnten ihre wirtschaftliche Sonderstellung wiedererlangen. Derzeit befinden sie sich jedoch in einer Übergangsphase, die durch ein schwächeres Wachstum, eine expansivere Politik und eine weltweite Suche nach neuen Wertankern geprägt ist.

Gold und Silber als unkorrelierte Vermögenswerte (Ned Naylor-Leyland)

Was macht Gold und Silber zu unkorrelierten Vermögenswerten? Beides sind monetäre Instrumente und keine Aktien oder Anleihen.

Für die Entwicklung des Goldpreises ist die Entwicklung der Aktien- und Anleihenmärkte von untergeordneter Bedeutung. Die Zinspolitik der Zentralbanken – insbesondere die Entwicklung der Realzinsen – hat Einfluss auf den Goldpreis. Dieser bewegt sich tendenziell gegenläufig zur Entwicklung der Realzinsen oder der inflationsbereinigten Rendite einer Anleihe.

Sollte die US-Notenbank, die wichtigste Zentralbank für die Finanzmärkte, die Zinsen senken, wie es für 2026 erwartet wird, wäre dies positiv für Gold, da es tendenziell zu einem Rückgang der Realzinsen führen würde.

Gold hat sich in der Vergangenheit in Phasen hoher Marktvolatilität, geopolitischer Spannungen und wirtschaftlicher Unsicherheit in der Regel als stabiler Wertspeicher erwiesen und damit ein anderes Verhalten gezeigt als Aktien oder Anleihen.

Hinter der jüngsten Gold-Rally stehen meiner Ansicht nach vor allem die sinkenden Realzinsen, der schwächere US-Dollar und die zunehmende Sorge der Marktteilnehmer über die Folgen der wachsenden US-Staatsverschuldung, die damit verbundene Zinslast und ihre Auswirkungen auf US-Staatsanleihen.

Laut einer Umfrage des World Gold Council haben die weltweiten Zentralbanken ihre Goldbestände in den letzten drei Jahren aufgestockt. Als Hauptgründe für ihre höheren Goldkäufe nannten die Währungshüter die Wertbeständigkeit von Gold in Krisenzeiten, seine diversifizierenden Eigenschaften und seinen Beitrag zur Inflationsabsicherung.

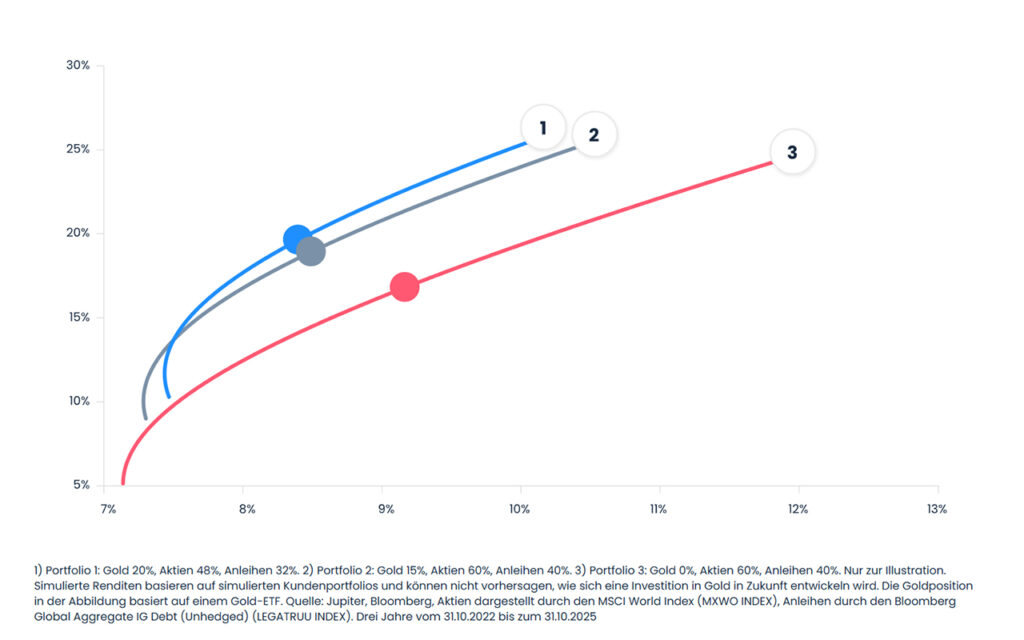

Im September erklärte Mike Wilson, Chief Investment Officer von Morgan Stanley, dass eine 60-20-20-Portfoliostrategie – bestehend aus 60% Aktien, 20% Anleihen und 20% Gold – seiner Ansicht nach einen wirksameren Schutz vor Inflation bietet als das herkömmliche 60/40-Portfolio.