Die ersten 100 Tage im Amt sind für jeden US-Präsidenten ein wichtiger Meilenstein. Präsident Donald Trump erreichte diesen am 30. April 2025. Zu diesem Zeitpunkt hatten die Märkte bereits ein heftiges Auf und Ab hinter sich. Nachdem die mit der neuen Regierung verbundenen Hoffnungen die Märkte zunächst beflügelt hatten, war die Stimmung durch die unkonventionelle Handelspolitik der Trump-Administration und die damit verbundene wirtschaftliche Unsicherheit schnell wieder gekippt.

Als Trump am 20. Januar 2025 für seine zweite Amtszeit als US-Präsident vereidigt wurde, herrschte noch Optimismus. Hoffnungen auf Steuersenkungen und Deregulierung gaben US-Aktien kräftigen Auftrieb. Beflügelt durch Hoffnungen auf eine wirtschaftsfreundliche Regierung erreichte der S&P 500 Mitte Februar ein neues Allzeithoch.

Im März dämpften Regierungsaussagen zu möglichen Zollplänen die Marktstimmung, obwohl noch keine konkreten Maßnahmen angekündigt wurden. Am Mittwoch, dem 2. April – von Trump vorab als „Liberation Day“ oder „Tag der Befreiung“ angepriesen –, wurde eine lange Liste länderspezifischer Zölle veröffentlicht. Das Ausmaß des Zoll-Rundumschlags schockte die Märkte und ließ die Aktienkurse einbrechen.

„Das effektive Zollniveau der USA übersteigt nun die Zollsätze zur Zeit der Großen Depression und die Gegenzölle großer Handelspartner haben das globale Zollniveau in die Höhe getrieben“, kommentierte Pierre-Olivier Gourinchas, Wirtschaftsberater und Chefökonom des Internationalen Währungsfonds (IWF).

Am 9. April wurden die Märkte zum zweiten Mal überrascht, als Trump eine 90-tägige Zollpause für Länder ankündigte, die keine Gegenzölle verhängt hatten. Daraufhin kam es zu einer Erleichterungsrally. Allerdings kündigte Trump auch erhebliche Zölle auf Waren aus China an, das Vergeltungszölle in Kraft gesetzt hatte, und für die meisten anderen Länder gilt weiter ein Basiszollsatz von 10%.

Unterschiedliche Wirtschaftsdaten

Einige Konjunkturindikatoren in den USA sind trotz der Turbulenzen an den Finanzmärkten robust geblieben. So sind die Erstanträge auf Arbeitslosenhilfe in der Woche bis zum 19. April nur leicht um 6.000 auf 222.000 gestiegen. Diese Entwicklung entsprach den Erwartungen und scheint auf eine robuste US-Wirtschaft hinzudeuten.

Die US-Einzelhandelsumsätze stiegen im März gegenüber dem Vormonat um 1,4%. Daran könnten vorgezogene Käufe von Importwaren vor der Einführung von Zöllen einen erheblichen Anteil haben. Der Autoabsatz war besonders hoch.

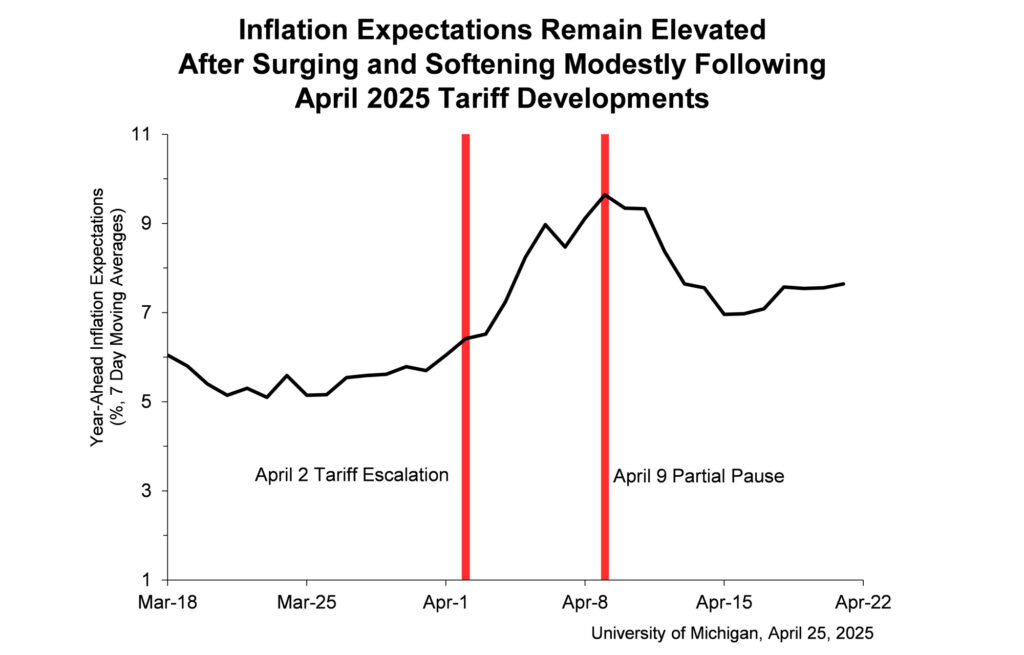

Es gibt aber auch Anzeichen für eine Stimmungseintrübung. Der Konsumklimaindex der University of Michigan ging im April den vierten Monat in Folge zurück und fiel im Vergleich zu März von 57,0 auf 52,2 Punkte.

„Die Verbraucher sehen Risiken in verschiedenen Bereichen der Wirtschaft, was zu einem großen Teil an der anhaltenden Unsicherheit in der Handelspolitik sowie der Gefahr eines erneuten Anstiegs der Inflation liegt. Die Erwartungen für den Arbeitsmarkt bleiben düster“, hieß es im Konsumklimaindex-Bericht der University of Michigan.

Der Stellenabbau durch Trumps Abteilung für Verwaltungseffizienz (DOGE) könnte die künftigen Arbeitsmarktdaten schwächen. Diese Stellenkürzungen sind derzeit noch nicht in den offiziellen Daten enthalten, da sie von den Gewerkschaften vor Gericht angefochten werden.

In China ist der Einkaufsmanagerindex für das verarbeitende Gewerbe im April auf 49 Punkte gesunken – den niedrigsten Stand seit Dezember 2023. Kleine US-Unternehmen, die von chinesischen Vorprodukten abhängig sind, könnten besonders hart getroffen werden. Anders als Wirtschaftsdaten sind die Märkte vorausschauend.

Stand 28. April 2025 lag der S&P 500 seit Trumps Amtseinführung mit etwa 9% im Minus. Damit ist der Index zwar gesunken, wahrscheinlich allerdings nicht so stark, wie es der Fall gewesen wäre, wenn die am 2. April angekündigten Zölle in voller Höhe in Kraft getreten wären.

Viele Marktteilnehmer mögen erwarten, dass die Zölle noch abgeschwächt werden, zum Beispiel durch bilaterale Handelsabkommen oder weil die US-Regierung doch noch einlenkt. Ein erster Hinweis darauf könnte die am 29. April in Kraft getretene Lockerung der Zölle in der Automobilindustrie sein, durch die Unternehmen mit Produktionsanlagen in den USA geringere Abgaben auf importierte Bauteile zahlen müssen. Nach Aussagen des Weißen Hauses soll dies den Autoherstellern zwei Jahre Zeit geben, ihre Lieferketten zurück in die Heimat zu verlagern.

Unberechenbare Volatilität

Ein negatives Szenario wäre, wenn die USA nicht zurückrudern und keine größere Zahl von Handelsabkommen zustande kommen. Das könnte eine globale Rezession auslösen und die Märkte weiter auf Talfahrt schicken. Ein kritischer Zeitpunkt könnte um den 8. Juli herum sein, 90 Tage nach Bekanntgabe der Zoll-Pause (9. April) – ein Meilenstein, der vielleicht sogar bedeutender sein könnte als die 100-Tage-Marke der Trump-Präsidentschaft.

Es gibt auch noch andere mögliche Szenarien. Die Tage des US-amerikanischen Exzeptionalismus – der Sonderstellung der USA – könnten gezählt sein. Während der Rest der Welt seine Handelsbeziehungen allmählich umstellt und so ein moderates Wachstum ermöglicht, könnten die USA, die solange der Motor des weltweiten Wachstums waren, in eine Rezession abgleiten. Mehrere Ökonomen und Investmentbanken haben das Rezessionsrisiko in ihren Prognosen seit Bekanntgabe der US-Zölle höher eingestuft. Unter den Kommentatoren herrscht derzeit aber vor allem Unsicherheit.

Die meisten Ökonomen glauben nicht, dass die Zölle den beabsichtigten Zweck erfüllen werden, aus dem Handelsdefizit der USA einen Handelsüberschuss zu machen. Angesichts der fragwürdigen Wirksamkeit der Zölle befürchten manche, dass Trump zu anderen unkonventionellen Mitteln greifen könnte, um Länder unter Druck zu setzen, mit denen die USA ein Handelsdefizit haben. Nach dem Kurswechsel der US-Regierung zwischen dem 2. und 9. April ist alles denkbar.

Märkte und Unternehmen brauchen eine verlässliche Politik. Zuverlässige Prognosen zu Lieferketten und wirtschaftlichen Bedingungen sind eine Voraussetzung für die Investitionsplanung – zum Beispiel für den Bau einer neuen Fabrik oder die Entwicklung neuer Produkte. Anfang April schickte die Handelspolitik die Märkte auf Achterbahnfahrt.

Jüngere Umfragedaten deuten auf eine Verschlechterung des Geschäftsklimas hin. Der wöchentlich erhobene weltweite Geschäftsklimaindex von Moody‘s Analytics fiel Ende April auf 7,8, nachdem er im vierten Quartal 2024 und Anfang 2025 zumeist zwischen 25 und 30 gelegen hatte.

Am 29. April verschob General Motors eine geplante Telefonkonferenz mit Investoren, um auf mögliche Änderungen bei den Zöllen zu reagieren. Gleichzeitig erklärte das Unternehmen, dass seine Gewinnprognose die potenziellen Auswirkungen der Zölle nicht berücksichtige.

Die Hafenbehörden in den USA rechnen Berichten zufolge mit einem starken Rückgang der Lieferungen aus China. Und die Vorstandschefs der US-Handelsriesen Walmart, Target und Home Depot sollen die Regierung vor möglichen Lieferengpässen aufgrund der Zölle gewarnt haben.

United Parcel Service (UPS) hat angekündigt, aufgrund eines erwarteten Rückgangs der Sendungen seines größten Kunden Amazon in diesem Jahr 20.000 Stellen (etwa 4% seiner Belegschaft) abzubauen und 73 Standorte zu schließen.

„Die Welt hat sich seit mehr als 100 Jahren nicht mehr mit solch enormen potenziellen Auswirkungen auf den Handel konfrontiert gesehen“, konstatiert UPS-Chefin Carol Tome.

Fazit

Auch wenn die US-Regierung ihre Zölle deutlich lockern sollte, könnte die unberechenbare Politik der ersten 100 Tage ihrer Amtsperiode das Vertrauen der Unternehmen und Verbraucher nachhaltig schädigen.

Das Vertrauen Verbündeter und langjähriger Handelspartner wiederherzustellen, wird schwierig sein. Für die Märkte könnte die gesamte Amtszeit dieser US-Regierung eine Zeit der Unsicherheit und Volatilität sein.