Die Stimmung in den Unternehmen hellt sich leicht auf und dies wirkt sich auch positiv auf die Aktienmärkte aus. Für Markus Dürnberger, Asset Manager im Bankhaus Spängler, ist auch ein weiterer Aspekt auffallend:

„Die Aktienmarktrally seit Jahresbeginn wird insbesondere von den großkapitalisierten Unternehmen getragen, vor allem in den USA.”

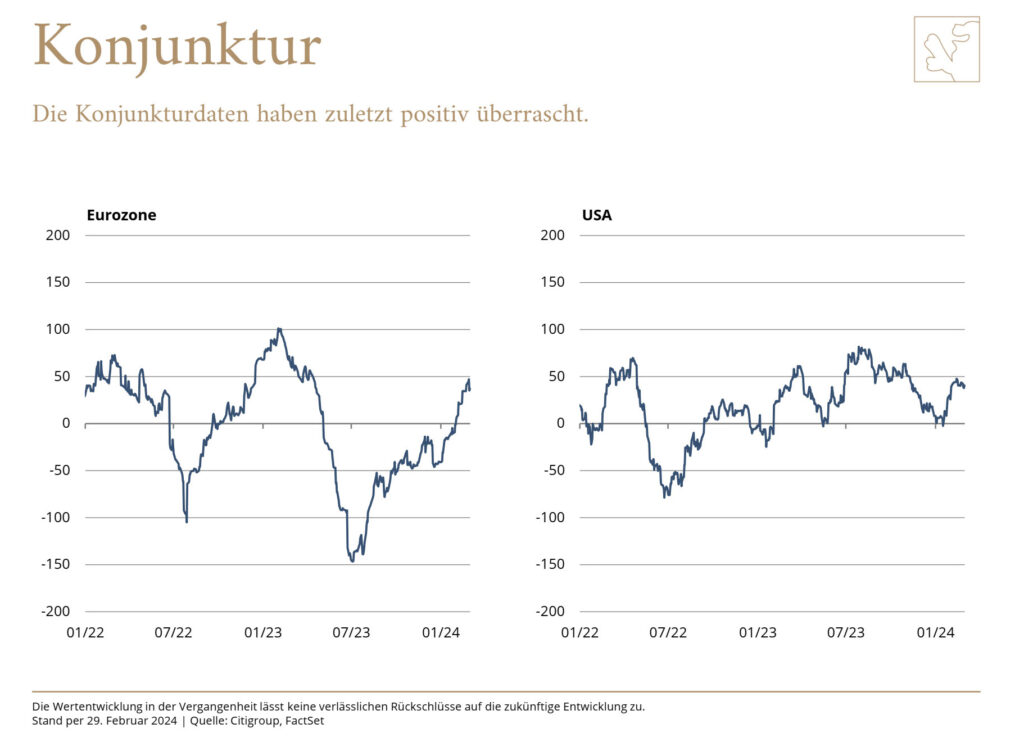

Rezessionsängste schwinden

Was die Konjunktur betrifft, waren die Marktteilnehmer:innen in den letzten Monaten offenbar zu pessimistisch in ihren Erwartungen. Für die Eurozone als Ganzes gilt, dass die Konjunkturdaten nicht so schlecht ausgefallen sind wie befürchtet.

„Die US-Wirtschaft zeigt sich wesentlich robuster als erwartet. Mittlerweile setze sich zunehmend die Ansicht durch, dass die USA nicht in eine Rezession abrutschen werden“, unterstreicht Markus Dürnberger.

Die Einkaufsmanagerindizes bestätigen das Bild: In den USA zeigt die Tendenz deutlich nach oben.

Auch in der Eurozone ist der Einkaufsmanagerindex für den Dienstleistungssektor im Februar überraschend stark auf 50 gestiegen. Er gilt als das verlässlichste Konjunkturbarometer für den Euroraum.

“Der Index liegt damit erstmals seit sieben Monaten wieder auf einem Niveau, bei dem die Wirtschaft in der Vergangenheit in der Regel gewachsen ist”, verdeutlicht der Experte.

Kleiner Wermutstropfen: Das Konsumentenvertrauen ist in der Eurozone trotzdem noch eingetrübt und stagniert auf niedrigem Niveau. Hier dürfte die nach wie vor hartnäckige Inflation eine Rolle spielen, die die Kaufkraft der Konsument:innen schmälert.

Inflation und Zinsen

Der Weg bis zum 2-Prozent-Ziel der Europäischen Zentralbank bei der Inflation ist vielen Marktbeobachter:innen zufolge jedenfalls steinig, und es ist nicht klar, ob dieses überhaupt erreicht wird. Vielfach werden dabei die höheren Löhne als Argument angeführt. Weniger Druck auf die Verbraucherpreise üben die Produzentenpreise aus, die schon seit Mai letzten Jahres fallen. In den USA ist das Bild ähnlich: Die Verbraucherpreise haben sich in den letzten Monaten weitgehend seitwärts entwickelt und lagen im Jänner sogar etwas höher als erwartet.

“Auch in den Vereinigten Staaten steigen die Löhne, sodass sich das Inflationsproblem auch dort nicht so einfach lösen lässt“, erklärt Markus Dürnberger.

Die weiterhin hartnäckige Inflation und zumindest in den USA gute Konjunkturdaten haben die Marktteilnehmer:innen veranlasst, ihre Zinssenkungserwartungen an die Europäische Zentralbank und an die Fed zurückzunehmen. Sie gehen nun von deutlich weniger Schritten nach unten als noch Ende Jänner aus.

“Das heißt, die EZB und Fed behalten ihre Zinsen länger auf dem aktuellen Niveau bei. Für Europa ist die erste Zinssenkung aktuell für die Sitzung Anfang Juni fast vollständig eingepreist. In den USA wird geschätzt, dass die Fed frühestens im Juni mit Zinssenkungen beginnt und die Zinsen im Jahresverlauf um rund 80 Basispunkte reduziert“, führt der Experte weiter aus.

Aktienmärkte

Die Aktienmärkte können heuer bislang mit einer positiven Performance aufwarten. Selbst chinesische Papiere haben sich mittlerweile ins Plus vorgearbeitet.

„Besonders gefragt waren in diesem Jahr wiederum japanische Aktien. Der Nikkei 225 hat vor wenigen Tagen seine bisherige Rekordmarke von vor über 33 Jahren übertroffen. Japanische Aktien profitieren auch vom schwachen Yen in Folge der ultralockeren Geldpolitik der Bank of Japan“, analysiert Markus Dürnberger.

Auch alle wesentlichen US-Aktienindizes haben im Februar neue Höchststände erreicht. Auffallend ist, dass die Rally hier insbesondere von den großkapitalisierten Unternehmen getragen wird, vor allem in den USA. Diese haben gegenüber den kleinen Unternehmen seit dem Frühjahr letzten Jahres die Nase vorn und ihren Vorsprung zuletzt sogar ausgebaut.

„Im Wesentlichen ist dies wiederum auf die großkapitalisierten Technologieunternehmen zurückzuführen, deren Rally auf der KI-Fantasie beruht. Kleine Unternehmen haben es hingegen schwer, Aufmerksamkeit zu erhalten“, begründet der Experte die Entwicklungen.

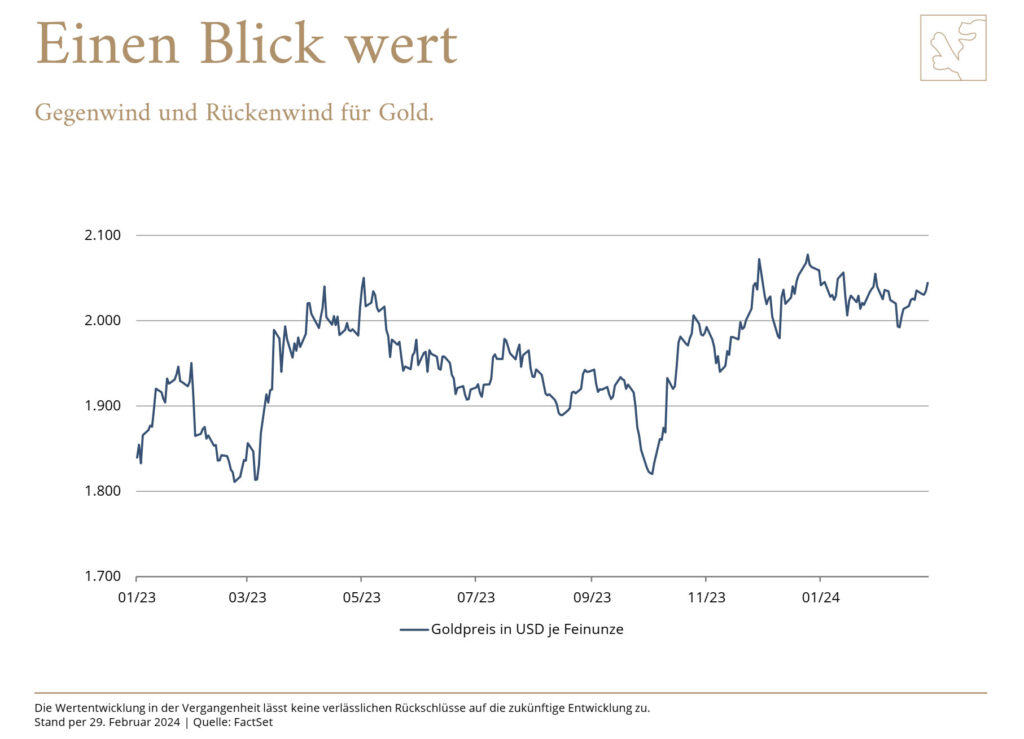

Goldene Zeiten für Gold?

Einen Blick wert ist für den Asset Manager das Thema Gold, dessen Wert seit Oktober 2023 deutlich zugelegt hat. Der Rekordpreis im Dezember war allerdings nur von kurzer Dauer:

“Die Zinsentwicklung der Zentralbanken beeinflusst den Goldpreis stark. Die Zinssenkungserwartungen zu Jahresbeginn drückten den Preis, während die aktuelle Auspreisung dieser Erwartungen den Preis stützt. Sollten die Zentralbanken 2024 die Zinsen senken, würde dies den Goldpreis begünstigen. Zudem kaufen einige Zentralbanken Gold, um ihre Währungsreserven zu diversifizieren. Auch die Nachfrage nach Goldschmuck, insbesondere in Indien und China, ist hoch. Geopolitische Krisenherde stützen den Preis zusätzlich“, ergänzt Markus Dürnberger abschließend.