„Es herrscht mal wieder viel Unruhe auf den Kapitalmärkten – Stichworte Trump und Geopolitik. Trotz der verhaltenen Konjunkturaussichten zeigen sich die Aktienmärkte jedoch weiterhin robust“, erklärt Nils Kottke, Vorstandsmitglied im Bankhaus Spängler.

Laut dem Experten stehen drei zentrale Fragen im Fokus: Ist die Inflation wirklich besiegt? Werden die rasant steigenden Staatsschulden für die Kapitalmärkte zum Problem – und wie geht es mit dem Dollar weiter?

Wirtschaftsentwicklung mit regionalen Unterschieden

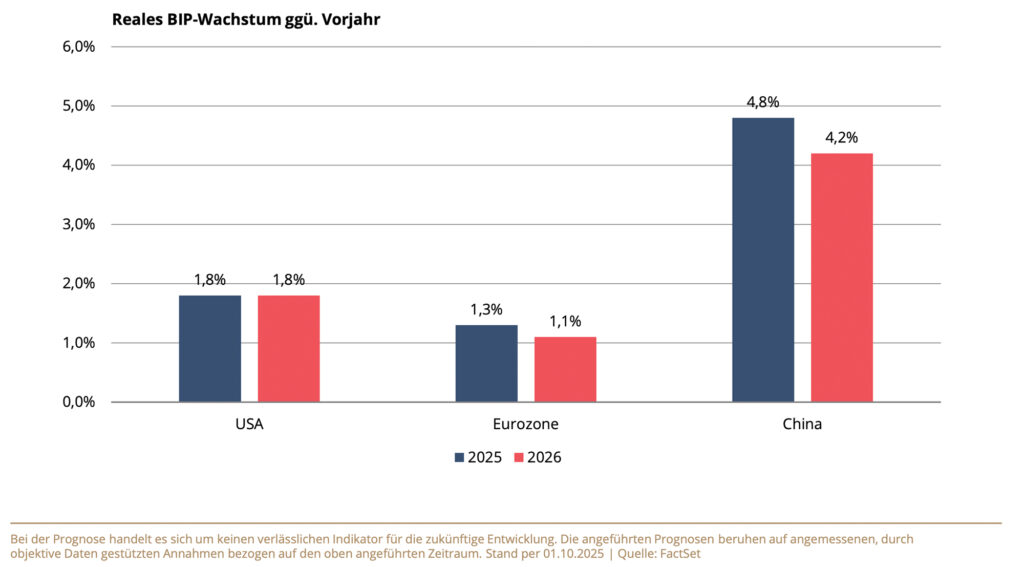

Die Konsensprognosen der Marktteilnehmer zeichnen für die Jahre 2025 und 2026 ein eher moderates Bild der globalen Konjunktur.

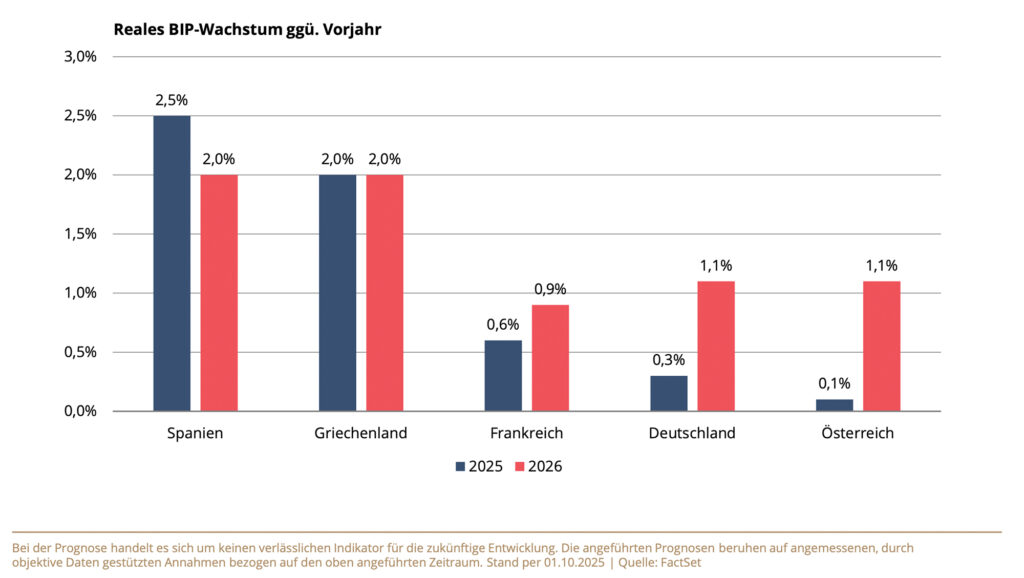

Für die USA wird in beiden Jahren ein Wachstum von 1,8 Prozent erwartet. Die Eurozone zeigt sich mit einem erwarteten Wachstum von 1,3 Prozent für 2025 und einem Rückgang auf 1,1 Prozent für 2026 schwächer. China wird dieses Jahr um 4,8 Prozent und im kommenden Jahr um 4,2 Prozent wachsen – deutlich unter den früher angestrebten fünf Prozent. Innerhalb der Eurozone zeigen sich allerdings erhebliche Unterschiede.

„Für Spanien wird in diesem Jahr ein erfreuliches Wirtschaftswachstum von 2,5 Prozent erwartet. Dies ist auf den boomenden Tourismus, einen dynamischen Arbeitsmarkt und die massiven Investitionen in erneuerbare Energien zurückzuführen. Deutschland und Österreich bleiben hingegen mit Wachstumsraten von lediglich 0,3 bzw. 0,1 Prozent für 2025 die Schlusslichter. Das niedrige Wirtschaftswachstum ist das Ergebnis einer Kombination aus strukturellen Schwächen, wie Fachkräftemangel, Bürokratie, hohen Energiepreisen sowie schwachem Konsum und starker Zurückhaltung der Unternehmen bei Investitionen“, erörtert Markus Dürnberger, Bereichsleiter Asset Management im Bankhaus Spängler.

Inflationsziele

Die Inflationsentwicklung zeichnet ein gemischtes Bild. In den USA liegt die Gesamtrate bei 2,9 Prozent, wobei sich die Trump-Zölle bisher nur bei einzelnen Importgütern bemerkbar machen. Die Gesamtinflation in der Eurozone liegt aktuell bei 2,2 Prozent und entspricht damit nahezu dem Inflationsziel der EZB.

„In Österreich ist die Inflationswelt alles andere als in Ordnung. Die letzte Teuerungsrate lag mit 4,0 Prozent deutlich über dem Durchschnitt der Eurozone“, betont Nils Kottke.

Gründe dafür sind das Auslaufen der staatlichen Energiepreisbremsen, starke Lohnsteigerungen sowie der hohe Anteil inflationsindexierter Verträge auf dem Wohnungs- und dem gewerblichen Mietmarkt.

Geldpolitik

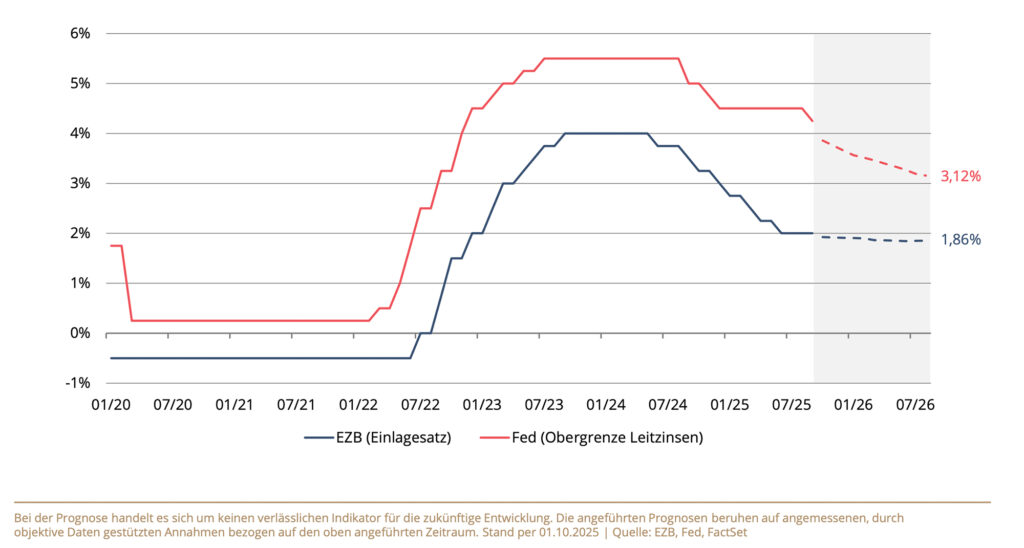

Die unterschiedlichen Inflationsentwicklungen spiegeln sich in der Zinspolitik der Notenbanken wider. Die EZB scheint das Ende ihres Zinssenkungszyklus erreicht zu haben. Der Einlagenzins liegt aktuell bei 2,0 Prozent.

„In diesem Jahr wird vom Markt mit keiner weiteren Zinssenkung mehr gerechnet. Auch für das Jahr 2026 erwarten die Marktteilnehmer nur wenig Aktivität der EZB“, konstatiert Nils Kottke.

Die amerikanische Notenbank Fed hat hingegen ihren Zinssenkungszyklus wieder aufgenommen. Bis Ende dieses Jahres wird aktuell noch mit zwei weiteren Zinsschritten gerechnet. Auch für das Jahr 2026 wird davon ausgegangen, dass die Zinssenkungen weiter anhalten dürften.

Politische Unsicherheit in Frankreich

Trotz der Zinssenkungen der EZB standen französische Staatsanleihen besonders im Fokus, deren Renditen zuletzt deutlich gestiegen sind. Die zehnjährige Anleihe Frankreichs brachte 3,53 Prozent und lag damit auf dem Niveau Italiens und über Griechenland. Im Vergleich zu deutschen Staatsanleihen mit 2,71 Prozent beträgt der Renditeaufschlag fast einen Prozentpunkt – der höchste seit beinahe zwölf Jahren.

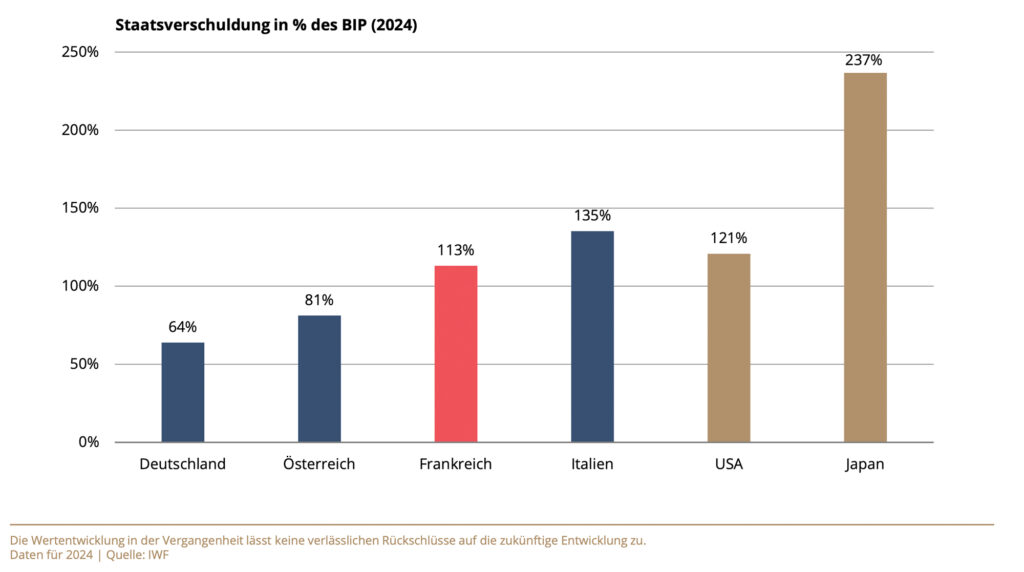

„Die politische Unsicherheit ist nach den Rücktritten von zwei Premierministern deutlich gestiegen. Zudem wurde das Kreditrating Frankreichs durch Fitch von AA- auf A+ herabgestuft. Die hohe Verschuldung ist jedoch kein rein europäisches Thema: Die USA weisen 121 Prozent auf, Japan sogar 237 Prozent“, informiert Markus Dürnberger.

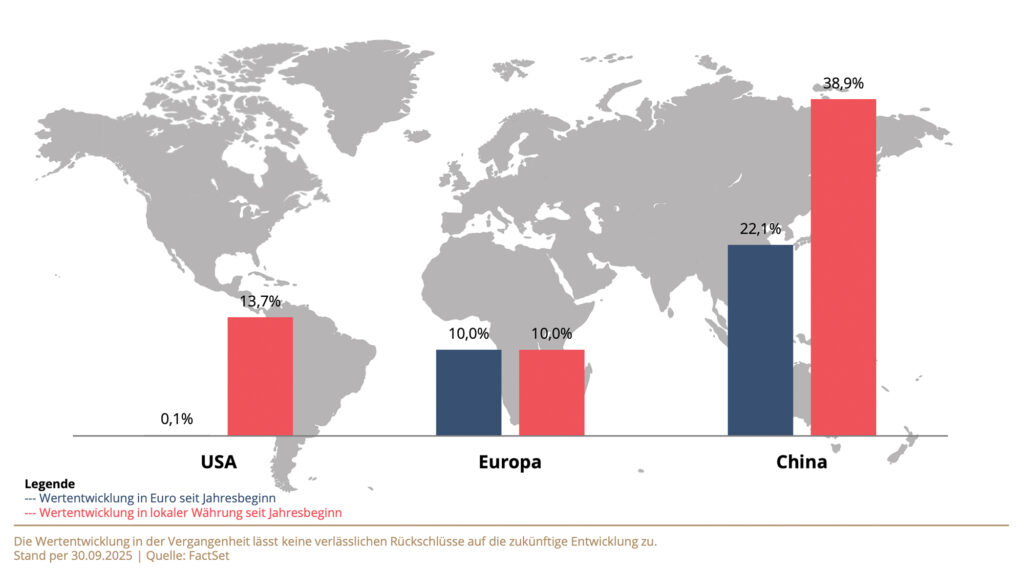

Aktienmärkte

„Es war bisher ein erfreuliches Aktienjahr, vor allem in lokaler Währung. Allerdings wurde diese positive Entwicklung durch erhebliche Währungsverluste deutlich reduziert oder sogar ins Negative gedreht“, führt der Experte weiter aus.

So legten US-Aktien in lokaler Währung um 13,7 Prozent zu, aus Euro-Sicht beträgt die Performance jedoch lediglich 0,1 Prozent. Europäische Aktien gewannen 10,0 Prozent, chinesische Titel sogar 38,9 Prozent. Der Euro hat im Jahr 2025 gegenüber dem US-Dollar um rund 13 Prozent zugelegt. Von der Dollar-Unsicherheit profitierte insbesondere Gold mit einem Plus von 47 Prozent in US-Dollar beziehungsweise 30 Prozent in Euro.

Ausblick

Die Experten des Bankhaus Spängler erwarten für die kommenden Monate ein moderates Wirtschaftswachstum, eine unter Kontrolle bleibende Inflation in Europa sowie weitere Zinssenkungen in den USA als Basisszenario.

Auch Unternehmensgewinne dürften moderat steigen. Als wesentliche Risiken nennen die Kapitalmarktexperten die anhaltenden geopolitischen Spannungen, einen möglichen globalen Handelskonflikt, eine wieder steigende Inflation, zunehmende Staatsschulden sowie die Gefahr, dass die Fed ihre Unabhängigkeit verlieren könnte.