Die wirtschaftliche Erholung im Euroraum bleibt uneinheitlich. Zwar verzeichnete die Region ein moderates Wachstum, doch hinter diesem insgesamt positiven Bild verbergen sich deutliche Unterschiede zwischen den einzelnen Mitgliedstaaten und Wirtschaftsbereichen. Getragen wurde das Wachstum vor allem von einer weiterhin robusten Binnennachfrage in Südeuropa sowie einer vorübergehenden Stabilisierung in Teilen der Industrie.

Spanien entwickelte sich erneut deutlich stärker als der Durchschnitt des Euroraums und profitierte von einer hohen Konsumbereitschaft sowie einem starken Dienstleistungssektor. Frankreich verlor dagegen an Schwung, da die Inlandsnachfrage nachließ.

Insgesamt beruhte die jüngste wirtschaftliche Stabilisierung im Euroraum jedoch weiterhin stärker auf temporären industriellen und fiskalischen Unterstützungsfaktoren als auf einer breit angelegten Belebung der privaten Nachfrage.

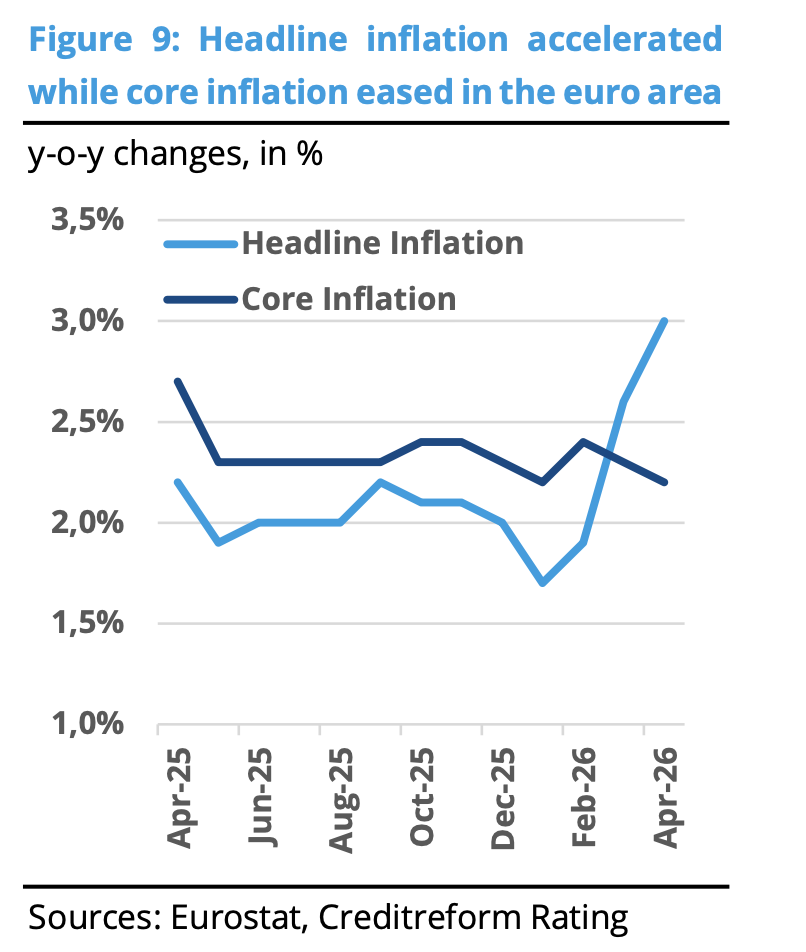

Die Inflationsentwicklung im Euroraum wurde im ersten Quartal 2026 zunehmend von steigenden Energiepreisen beeinflusst. Die Gesamtinflation erhöhte sich von 1,9 % im Februar auf 3,0 % im April gegenüber dem Vorjahr. Hauptursache waren höhere Kosten für Kraftstoffe und Energie infolge der Eskalation der Spannungen im Nahen Osten.

Gleichzeitig ging die Kerninflation, die Energie- und Lebensmittelpreise ausklammert, auf 2,3 % zurück. Dies deutet darauf hin, dass der binnenwirtschaftliche Preisdruck weiter nachließ. Die Preisentwicklung bei Dienstleistungen und Industriegütern spiegelte die schwache Nachfrage, die begrenzte Möglichkeit zur Weitergabe höherer Kosten sowie die verhaltene Konsumdynamik wider.

Auch das nur moderate Wachstum der Reallöhne trug dazu bei, dass der zugrunde liegende Inflationsdruck begrenzt blieb.

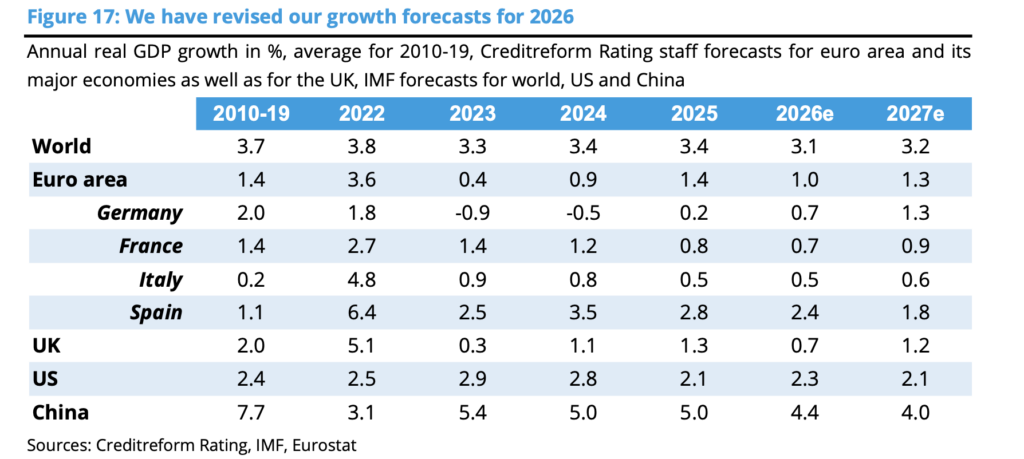

Für das Gesamtjahr 2026 wird weiterhin ein verhaltenes Wachstum des Euroraums von 1,0 % erwartet. Erst 2027 dürfte sich die wirtschaftliche Dynamik mit einem Wachstum von 1,3 % leicht verbessern. Die Erholung wird dabei voraussichtlich ungleichmäßig verlaufen. Eine schwache Binnennachfrage, restriktive Finanzierungsbedingungen und anhaltende geopolitische Risiken dürften die wirtschaftliche Aktivität weiterhin belasten.

Deutschland unter Druck

Die deutsche Wirtschaft zeigte im Jahr 2026 zwar erste Anzeichen einer konjunkturellen Bodenbildung, die konjunkturelle Dynamik bleibt jedoch schwach und stark von Fiskalpolitik sowie öffentlichen Investitionen abhängig. Nach Einschätzung der Experten von Creditreform Rating bleibt die wirtschaftliche Erholung fragil, während private Nachfrage, Investitionen und Konsum weiterhin schwach ausfallen. Für 2026 erwartet die Ratingagentur ein Wachstum des realen Bruttoinlandsprodukts von 0,7 Prozent.

„Die deutsche Wirtschaft wird derzeit vor allem durch Fiskalpolitik und öffentliche Investitionen stabilisiert. Der private Verbrauch und die private Investitionstätigkeit bleiben dagegen schwach. Eine selbsttragende Erholung der Privatwirtschaft ist bislang nicht erkennbar“, unterstreicht Benjamin Mohr, Mitglied der Geschäftsleitung von Creditreform Rating.

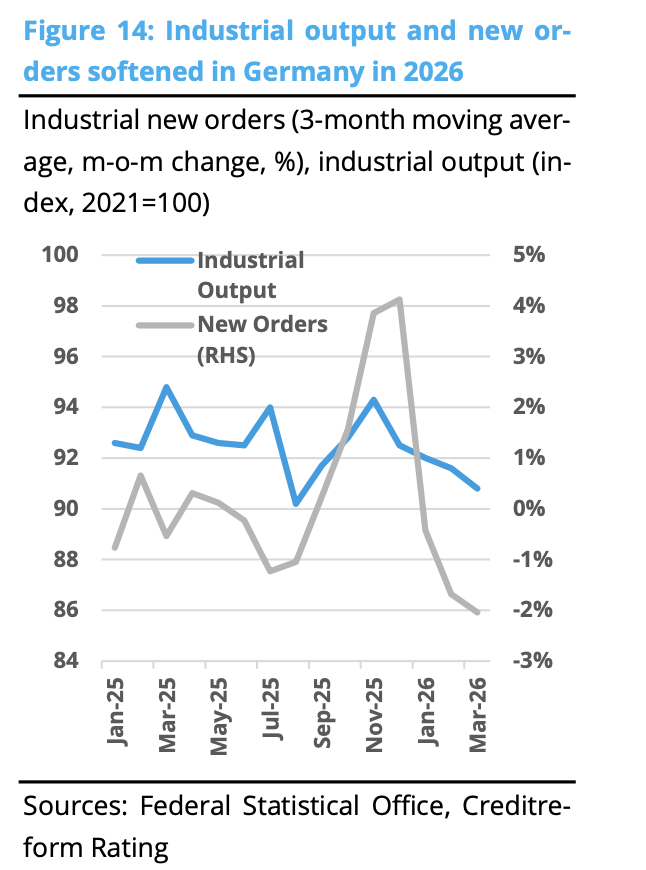

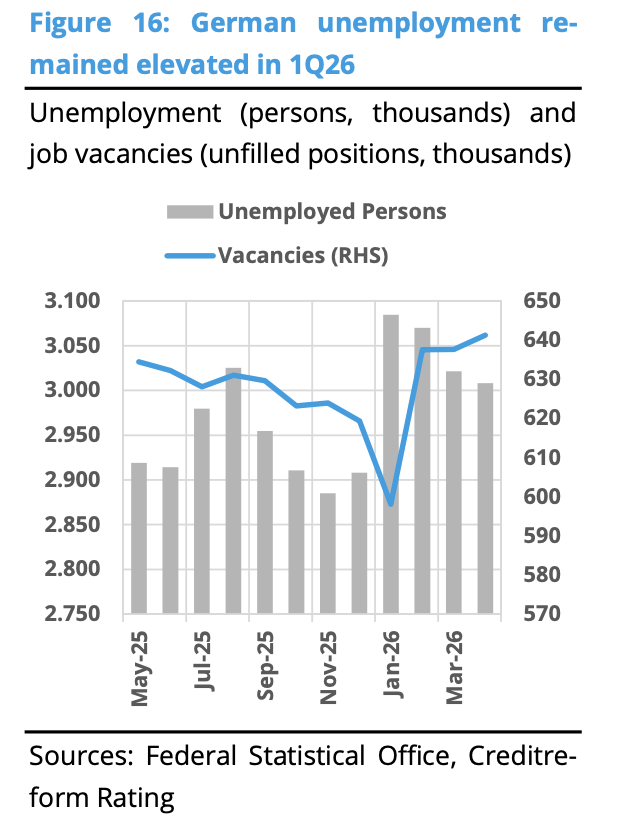

Während sich in Teilen der deutschen Industrie zum Jahreswechsel erste Stabilisierungstendenzen gezeigt hatten, stehen Konsum, Dienstleistungen und Arbeitsmarkt weiterhin unter Druck. Die Arbeitslosenzahl lag im April zudem erneut über drei Millionen, zugleich blieb die Nachfrage nach Arbeitskräften rückläufig.

„Die aktuelle Stabilisierung des realen BIP darf nicht mit einer strukturell robusten Erholung verwechselt werden. Deutschland bleibt gegenüber geopolitischen Risiken, hohen Energiepreisen und einer schwachen Investitionsdynamik weiterhin exponiert“, warnt Benjamin Mohr.

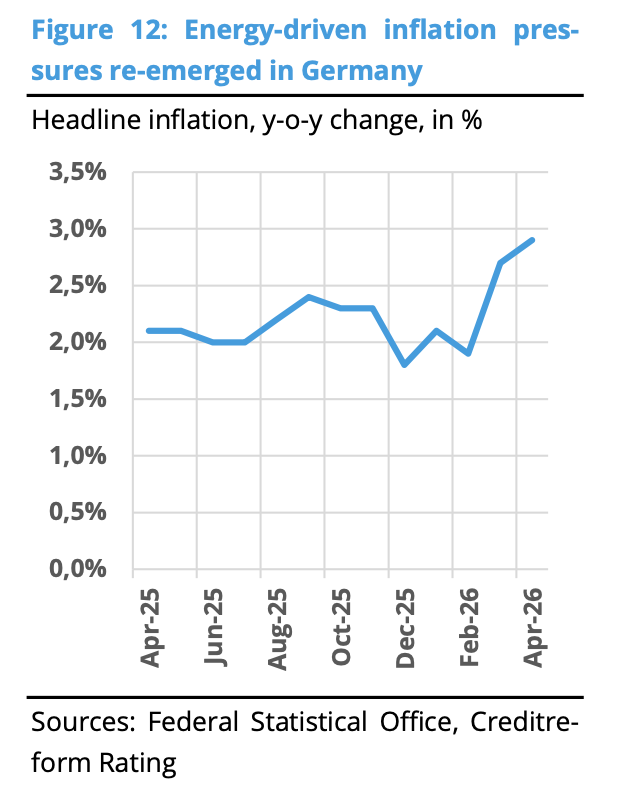

Geopolitische Spannungen – insbesondere die Eskalation im Nahen Osten – haben die Energiepreise deutlich steigen lassen und den Inflationsdruck erneut erhöht. Die Verbraucherpreise in Deutschland stiegen im April auf 2,9 Prozent. Vor allem energieintensive Industrien stehen dadurch weiter unter Druck.

Darüber hinaus bleibt die deutsche Wirtschaft mit strukturellen Herausforderungen konfrontiert. Neben den hohen Energiekosten belasten die schwache Produktivitätsentwicklung, der Fachkräftemangel und die stärkere Fragmentierung des Welthandels insbesondere exportorientierte Branchen. Restriktive Finanzierungsbedingungen und schwache Kreditvergabe bremsen zudem die Investitionstätigkeit der Unternehmen.

USA und Vereinigtes Königreich

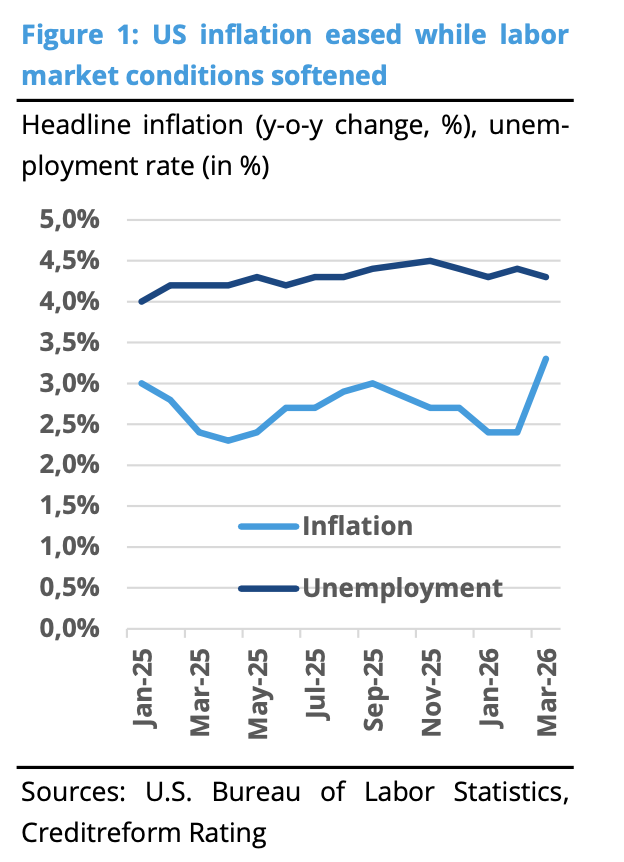

Die US-Wirtschaft bleibt trotz globaler Unsicherheiten widerstandsfähig, zeigt jedoch erste Abschwächungstendenzen. Die Inflation erwies sich dabei als hartnäckiger als ursprünglich erwartet, auch wenn sich der jüngste Preisauftrieb zunehmend auf den Energiesektor konzentrierte. Die Gesamtinflation stieg im März 2026 auf 3,3 % gegenüber dem Vorjahr und erreichte damit den höchsten Stand seit Mai 2024.

Der Arbeitsmarkt zeigte sich insgesamt weiterhin robust, auch wenn die Dynamik bei Neueinstellungen weiter nachließ. Die Arbeitslosenquote sank im März leicht auf 4,3 %, während außerhalb der Landwirtschaft 185.000 neue Stellen geschaffen wurden. Das Beschäftigungswachstum konzentrierte sich jedoch vor allem auf krisenresistente Bereiche wie das Gesundheitswesen und das Baugewerbe, während die Einstellungsbereitschaft in weiten Teilen der Privatwirtschaft verhalten blieb.

Auch aktuelle Frühindikatoren deuten auf ein moderateres Wachstumstempo in den kommenden Quartalen hin.

Die britische Wirtschaft zeigte Anfang 2026 erste Anzeichen einer Stabilisierung, auch wenn die zugrunde liegenden Wachstumsbedingungen weiterhin schwach blieben und zunehmend von temporären Impulsen aus der Industrie statt von einer nachhaltigen Belebung der privaten Nachfrage getragen wurden.

Die Inflationsentwicklung blieb uneinheitlich und spiegelte die Unterschiede zwischen energiebedingtem Preisauftrieb und weiterhin erhöhtem binnenwirtschaftlichem Inflationsdruck wider. Die Verbraucherpreisinflation stieg im März auf 3,4 % gegenüber dem Vorjahr, während die Kerninflation trotz der schwächeren Wachstumsdynamik nur leicht auf 3,1 % zurückging.

Der Arbeitsmarkt zeigte sich auf den ersten Blick weiterhin robust. Die Arbeitslosenquote sank in den drei Monaten bis Februar 2026 leicht auf 4,9 %. Gleichzeitig deuteten jedoch steigende Zahlen bei den Leistungsbeziehern sowie eine nachlassende Einstellungsdynamik auf eine allmählich schwächere Arbeitskräftenachfrage und zunehmende Vorsicht der Unternehmen hin.

Die Unternehmensstimmung verschlechterte sich im April weiter und fiel auf den niedrigsten Stand seit 2020. Belastend wirkten dabei steigende Kosten, eine schwache Nachfrage und die anhaltend hohe Unsicherheit. Auch die Industrieproduktion ging zurück, was auf eine nachlassende Dynamik im verarbeitenden Gewerbe hindeutet.

China

Chinas Wirtschaft bleibt 2026 stark exportgetrieben. Der Außenhandel blieb erneut der wichtigste Wachstumstreiber. Das gesamte Handelsvolumen stieg um 15,0 % gegenüber dem Vorjahr auf den Rekordwert von 11,84 Billionen Yuan. Unterstützt wurde diese Entwicklung durch eine widerstandsfähige globale Nachfrage sowie weitere Marktanteilsgewinne in Exportmärkten außerhalb der USA. Die Exporte erhöhten sich um 11,9 % gegenüber dem Vorjahr.

Besonders stark entwickelten sich dabei Ausfuhren von Elektrofahrzeugen, Lithiumbatterien und Ausrüstung für erneuerbare Energien. Dies unterstreicht den fortschreitenden industriellen Strukturwandel Chinas sowie die starke Position des Landes in strategisch wichtigen Industriezweigen.

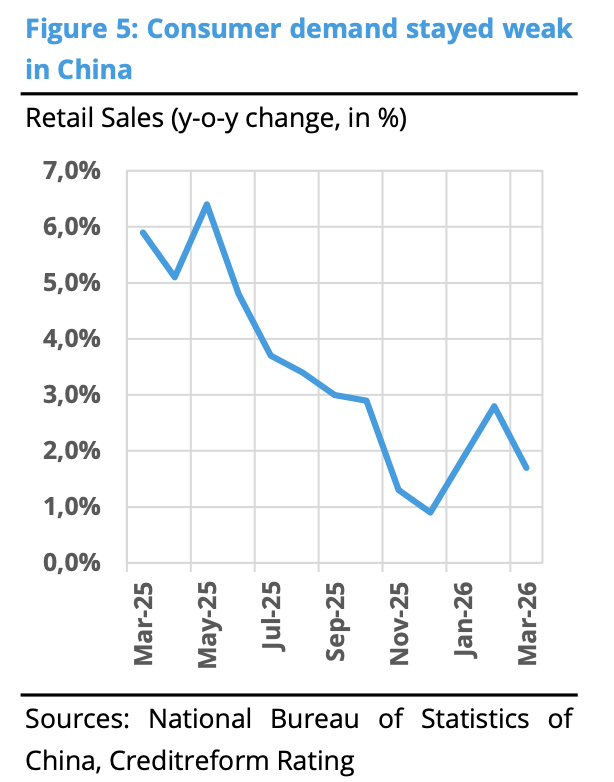

Demgegenüber blieben die Konsumausgaben der privaten Haushalte und die privaten Investitionen verhalten. Schwaches Verbrauchervertrauen, Unsicherheit über die künftige Einkommensentwicklung und die anhaltenden Probleme am Immobilienmarkt belasteten weiterhin die Binnenwirtschaft.

Die Einzelhandelsumsätze stiegen im März lediglich um 1,7 % gegenüber dem Vorjahr. Gleichzeitig gingen die Investitionen im Immobiliensektor um 11,2 % zurück, da der Schuldenabbau vieler Immobilienentwickler und die schwache Nachfrage nach Wohnraum die Bautätigkeit weiterhin beeinträchtigten.

Für das Jahr 2026 wird ein Wirtschaftswachstum von 4,4 % erwartet. Starke Exporte und die fortgesetzte Unterstützung durch die Industriepolitik dürften die wirtschaftliche Aktivität weiterhin stabilisieren und tragen.