Ned Naylor-Leyland, Jupiter AM, wirft einen Blick auf die wichtigsten Meilensteine für die monetären Metalle und erläutert die anhaltende Relevanz von Gold und Silber für Anleger.

Gold und Silber faszinieren die Menschen seit mindestens 6.000 Jahren. Im Osten Bulgariens wurden Menschen um 4500 v. Chr. mit Grabbeigaben aus Gold beigesetzt; in Ägypten und Mesopotamien gefundener Goldschmuck wird auf die Zeit um 4000 v. Chr. datiert. Im alten Ägypten dienten Goldringe als Zahlungsmittel und die goldene Totenmaske des Kindkönigs Tutanchamun stammt aus der Zeit um 1325 v. Chr.

Nach heutigen Erkenntnissen wurden die ersten Münzen in Elektron geprägt, einer natürlich vorkommenden Legierung aus Gold und Silber. Von Silber weiß man, dass es um 700 v. Chr. als Zahlungsmittel verwendet wurde, vermutet aber, dass die Sumerer bereits mehrere Jahrtausende früher Silberblöcke als Geld nutzten. Um 550 v. Chr. ließ der griechische König Krösus von Lydien (dem westlichen Teil der heutigen Türkei) Goldmünzen prägen, die für ihren einheitlichen Metallgehalt bekannt waren.

Julius Cäsar kehrte mit so viel erbeutetem Gold von einem siegreichen Feldzug in Gallien zurück, dass er Roms Schulden tilgen und jeden seiner Soldaten mit 200 Münzen belohnen konnte.

Nach Christoph Kolumbus‘ Fahrt nach Amerika soll der spanische König Ferdinand die Konquistadoren dazu gedrängt haben, Gold zu beschaffen – was sie dann auch taten: Im 17. und 18. Jahrhundert machten die Goldminen der Neuen Welt bis zu 80 Prozent der weltweiten Goldproduktion aus. Ähnlich verhält es sich mit Silber: Zwischen 1500 und 1800 entfielen rund 85 Prozent der weltweiten Silberproduktion auf Bolivien, Peru und Mexiko.

Goldgedecktes Papiergeld

In China war bereits im 7. Jahrhundert Papiergeld im Umlauf. Die Song-Dynastie gab im 10. Jahrhundert Jiaozi-Banknoten heraus, die in Gold, Silber oder Seide getauscht werden konnten. Am Ende des 19. Jahrhunderts waren viele der wichtigsten Währungen der Welt Teil eines als Goldstandard bezeichneten Systems und zu einem festen Preis pro Unze an Gold gebunden. Dieses staatlich ausgegebene Geld – die sogenannte Fiat-Währung – musste in Gold umtauschbar sein. Das begrenzte die im Umlauf befindliche Geldmenge auf ein Vielfaches der Goldreserven der jeweiligen Zentralbank. Länder mit einem Zahlungsbilanzüberschuss verzeichneten Goldzuflüsse, solche mit einem Defizit Abflüsse.

Nach dem Zweiten Weltkrieg etablierte das Bretton-Woods-Abkommen ein internationales Finanzsystem, in dem US-Dollar und Gold in einem festen Austauschverhältnis von 35 US-Dollar pro Unze standen, während andere Währungen zu einem festen Wechselkurs an den Dollar gekoppelt waren, aber innerhalb einer engen Bandbreite schwanken konnten. Anders als beim Goldstandard waren Kapitalkontrollen zulässig, damit Regierungen ihre Wirtschaft ankurbeln konnten, ohne Sanktionen der Finanzmärkte befürchten zu müssen. Mit Bretton Woods wurden auch der Internationale Währungsfonds und die Weltbank gegründet.

Im Zuge des rasanten Wirtschaftswachstums der Nachkriegszeit zeigten sich in den 1960er Jahren erste Spannungen im Währungssystem. Aufgrund einer stetigen, wenn auch geringen, globalen Inflation war der reale Goldpreis zu niedrig. Ein chronisches Handelsdefizit zehrte die Goldreserven der USA auf. Im August 1971 setzte US-Präsident Richard Nixon die direkte Konvertibilität des US-Dollars in Gold für ausländische Zentralbanken aus. Das Bretton-Woods-System brach zusammen und Gold wurde auf den Weltmärkten frei gehandelt.

In der Folge konnten die USA so viel Geld drucken, wie sie wollten.

Die Geschichte von Gold und Silber ist von dramatischen Episoden geprägt. Die Zukunft der beiden Edelmetalle könnte aber sogar noch spannender sein, betrachtet man die jüngsten Aktivitäten der Zentralbanken, die Entwicklungen an den Finanzmärkten und die erheblichen finanziellen Belastungen, mit denen Regierungen in den USA, Europa und darüber hinaus konfrontiert sind.

Gold bricht aus

Nachdem der inflationsbereinigte Dollar-Goldpreis im Jahr 2024 aus einem 43-jährigen Bärenmarkt ausgebrochen war, markierte er 2025 ein Allzeithoch nach dem anderen (insgesamt 53-mal).

Der Spot-Silberpreis erreichte im Oktober 2025 einen historischen Höchststand von 54,48 US-Dollar je Feinunze und übertraf damit sein am 18. Januar 1980 markiertes 45-Jahres-Hoch von 49,45 US-Dollar. Seitdem haben sich beide Metalle bei phasenweise hohen Preisausschlägen – insbesondere im Januar 2026 – weiter verteuert.

Der Dollar verlor im vergangenen Jahr bis November gegenüber einem Korb anderer Währungen 9,4% an Wert. Unterdessen haben Präsident Trumps Zoll- und Fiskalpolitik die gängigen Konventionen in Frage gestellt und Volatilitätsschübe an den Märkten ausgelöst. Nach Angaben des „US Congressional Budget Office“ wird das von Trump am 4. Juli 2025 verabschiedete Ausgaben- und Steuergesetz „One Big Beautiful Bill Act“ das US-Haushaltsdefizit in den nächsten zehn Jahren um 3,4 Billionen Dollar erhöhen.

Mit Ausnahme der Jahre 1993 bis 2001 ist die BIP-Schuldenquote der US-Regierung seit den 1980er Jahren stetig gestiegen. Derzeit liegt sie bei etwa 120% und wird laut Prognosen der Regierung weiter steigen. Die Zinsausgaben machen mittlerweile mehr als 13% der gesamten Staatsausgaben aus, was die meisten Marktbeobachter nicht mehr für tragfähig halten.

Könnten US-Staatsanleihen von Anlegern künftig gemieden werden, wenn die US-Regierung mehr Staatsanleihen ausgeben muss, um die wachsende Staatsverschuldung zu finanzieren?

Was ist ein Dollar wert?

Präsident Trump hat die Fed zu drastischen Zinssenkungen aufgefordert, was die Kosten für den Schuldendienst der Regierung senken würde. Er hat den Fed-Vorsitzenden Jerome Powell wiederholt scharf kritisiert und erklärt, dieser habe die Zinsen zu spät gesenkt. Seine Angriffe auf Powell und die Unabhängigkeit der Zentralbank haben die Märkte zeitweise verunsichert.

Es wird angenommen, dass das Weiße Haus auch Powells Nachfolger, Kevin Warsh, dazu drängen wird, die Zinsen auf einem niedrigen Niveau zu belassen.

Eine steigende Staatsverschuldung ist jedoch nicht nur für die USA ein Problem. Auch andere Industrieländer wie Großbritannien, Frankreich und Japan kämpfen mit steigenden Schulden und Finanzierungskosten. Deshalb stehen Zentralbanken weltweit unter Druck, ihre Geldpolitik zu lockern.

OECD-Prognosen zufolge dürften die Staatsanleihenemissionen in der Gruppe der einkommensstarken Länder im Jahr 2025 mit 17 Billionen US-Dollar einen neuen Rekordwert erreicht haben, verglichen mit 14 Billionen US-Dollar im Jahr 2023.

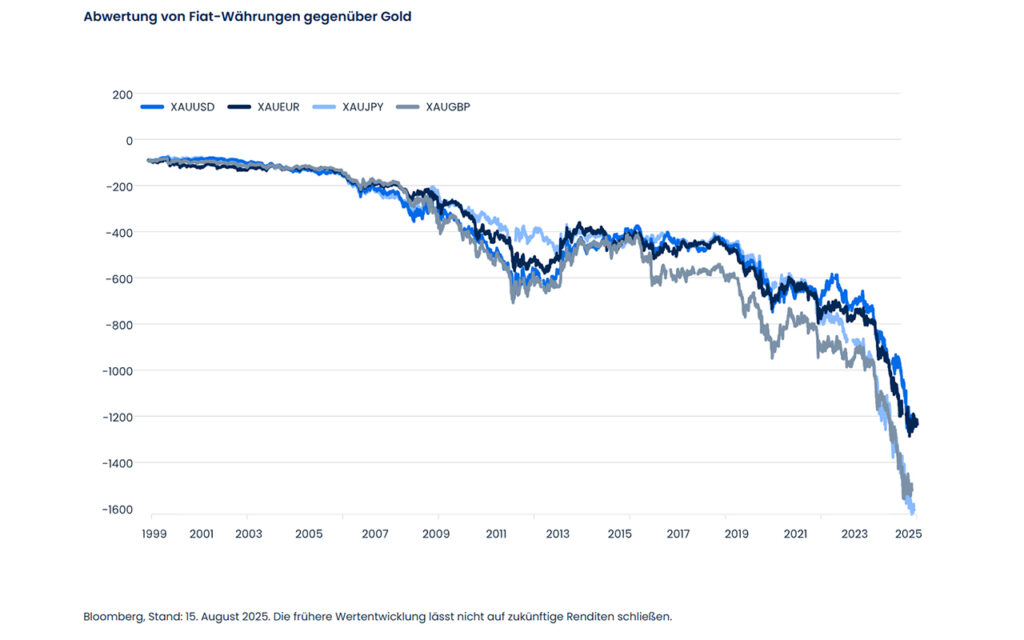

Ist es möglich, dass wir derzeit eine Phase des beschleunigten Kaufkraftverlusts staatlich ausgegebener Fiat-Währungen erleben und dass die zunehmende Staatsverschuldung ein wesentlicher Faktor dafür ist? Genauso wie der Dollar haben auch das britische Pfund, der Yen und der Euro in den vergangenen Jahren kontinuierlich an Wert gegenüber Gold verloren.

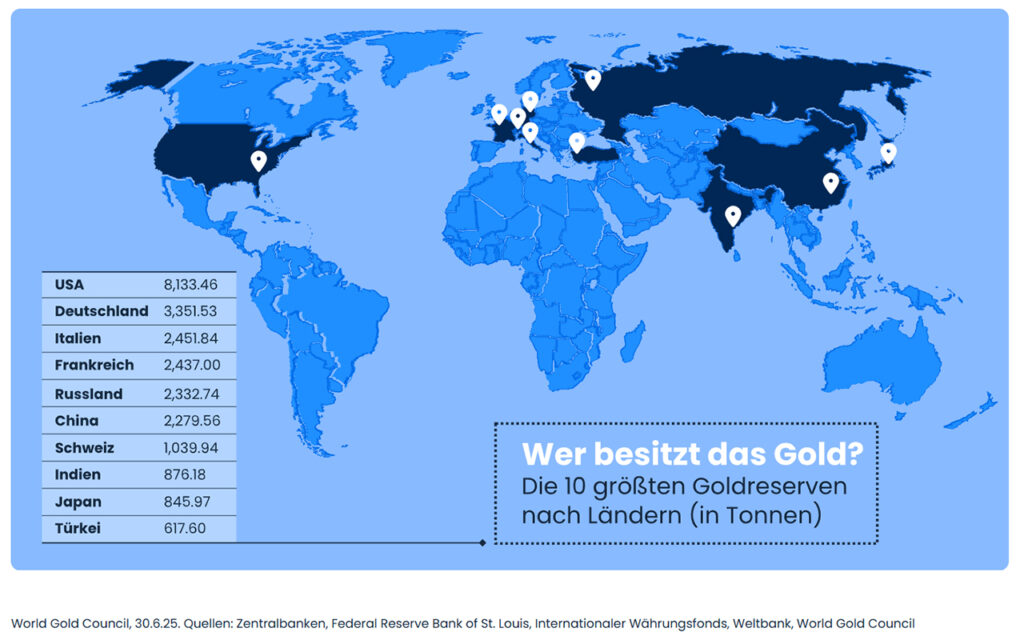

Wer besitzt das Gold?

Unterdessen haben die Zentralbanken – insbesondere die chinesische Notenbank – das Tempo ihrer Goldkäufe erhöht. Nach Angaben des World Gold Council übertrafen die Ankäufe der Zentralbanken im Jahr 2024 zum dritten Mal in Folge die Marke von 1.000 Tonnen. Damit waren sie etwa doppelt so hoch wie vor zehn Jahren. Im Jahr 2025 gingen die Goldkäufe der Zentralbanken auf 863 Tonnen zurück.

Nach Angaben der Europäischen Zentralbank (EZB) stieg der Goldanteil an ihren offiziellen Währungsreserven – bestehend aus Devisen- und Goldbeständen – aufgrund des hohen Goldpreises und vermehrter Goldankäufe Ende 2024 auf 20% und übertraf damit den Anteil des Euro (16%). Damit ist Gold nach dem Dollar der zweitgrößte Posten in den Zentralbankreserven.

Wie der EZB-Bericht zudem feststellt, beliefen sich die weltweiten Goldbestände der Zentralbanken Ende 2024 auf 36.000 Tonnen und lagen damit nahe am Allzeithoch von 38.000 Tonnen, das 1965, während der Bretton-Woods-Ära, erreicht wurde.

Warum häufen die Zentralbanken Goldbestände an? Der World Gold Council führte als Hauptgründe für die Goldkäufe der Zentralbanken die Wertstabilität des Edelmetalls in Krisenzeiten sowie seine Eignung als Portfoliodiversifikator und Inflationsschutz an.

Erwähnenswert ist auch, dass Vermögenswerte der russischen Regierung im Wert von rund 300 Milliarden Dollar von den G7-Staaten und den EU-Ländern nach Russlands Invasion in der Ukraine eingefroren wurden. Viele nicht-westliche Regierungen und Zentralbanken verstanden die Beschlagnahmung russischer Vermögenswerte als Warnung, dass auch ihre Dollar-Bestände im Ausland gefährdet sein könnten und es sicherer sein könnte, Gold im eigenen Land zu halten.

Ebenso haben die höheren Zölle auf chinesische Importe unter der Trump-Regierung Chinas Bestrebungen verstärkt, die Abhängigkeit von westlichen Währungen zu verringern. Auf dem BRICS+-Gipfel diskutierten Brasilien, Russland, Indien, China, Südafrika und weitere Mitgliedstaaten im Jahr 2024 über die Einrichtung neuer Zahlungssysteme, um das vom Dollar dominierte System zu umgehen. Die Entdollarisierung zeigt sich auch darin, dass insbesondere Entwicklungsländer Öl zunehmend in lokalen Währungen statt in Dollar kaufen.

Trumps „Goldenes Zeitalter“

Gold ist ein beliebtes Thema im Weißen Haus unter Trump. In seiner Antrittsrede im Jahr 2025 verkündete der US-Präsident den Beginn eines „Goldenen Zeitalters“ für Amerika. Mit ihm kamen das Raketenabwehrsystem „Golden Dome“, das Einwanderungsprogramm „Gold Card“ und die opulente Verwendung von goldenen Zierleisten im gesamten Oval Office. Im Oktober 2025 genehmigte der Präsident zudem den Abriss des Ostflügels des Weißen Hauses und versprach, an dessen Stelle einen mit viel Gold ausgestalteten Ballsaal zu errichten, wie aus Planungsfotos hervorgeht.

Außerdem haben der Präsident und sein Team einige interessante Äußerungen zum gelben Metall gemacht. Im Februar 2025 erklärte Finanzminister Scott Bessent im Weißen Haus in Anwesenheit von Präsident Trump, die US-Regierung werde in den folgenden zwölf Monaten im Einklang mit internationalen Best-Practices und durch Nutzung einer Kombination liquider Vermögenswerte „die Aktivseite der US-Bilanz für das amerikanische Volk monetarisieren“.

Diese Aussage weckte unsere Aufmerksamkeit, da die USA mit 8.100 Tonnen über die weltweit größten Goldreserven verfügen. In den US-Büchern sind die Goldreserven mit dem 1973 festgelegten Preis von 42,22 US-Dollar pro Unze bewertet – was rund 11 Milliarden US-Dollar entspricht. Zum aktuellen Marktpreis (zum Zeitpunkt der Erstellung dieses Artikels) haben die Goldreserven einen Wert von mehr als 1 Billion Dollar.

Viele Marktteilnehmer, uns eingeschlossen, vermuteten, dass Bessent mit dem Ausdruck „liquide Mittel“ Gold meinte. Später bestritt dieser das jedoch explizit.

Ebenfalls im Februar 2025 stellte Präsident Trump die Existenz des in Fort Knox im Bundesstaat Kentucky gelagerten Goldes der amerikanischen Regierung in Frage. Der Präsident kündigte an, die Barren zu inspizieren: „Ich will es selbst sehen: Haben wir das Gold?“ Mit Verweis auf die jährliche Prüfung des Goldbestands versicherte Bessent ihm, dass „alles Gold da ist“. Trump scheint Fort Knox keinen Besuch abgestattet zu haben.

Bessent, ein ehemaliger Hedgefonds-Manager, äußerte sich in einem Interview im April 2025 wie folgt:

„Gold ist seit jeher ein Wertspeicher … Gold kann kein Defizit anhäufen. Es hat kein Ausfallrisiko. Es kann keine Kriege führen. Es ist vor staatlichem Versagen geschützt. Deshalb vertrauen die Leute darauf … Als ich meinen Fonds hatte, hätten mich die Leute als Fan von Gold bezeichnet.“

Von Bretton Woods nach Mar-a-Lago?

In einem Interview im Jahr 2024 sprach Bessent von einem langfristigen Bullenmarkt für Gold und einer „bevorstehenden Neuordnung des weltweiten Wirtschafts- und Handelsgefüges in der Größenordnung des historischen Bretton-Woods-Systems“, an der er aktiv mitwirken wolle.

Die Finanzmärkte neigen dazu, sich über die Verbindlichkeiten einer Regierung Sorgen zu machen (wie wir es weiter oben in diesem Artikel getan haben), ohne die Aktivseite zu berücksichtigen. Aus unserer Sicht macht es Sinn, dass die Trump-Regierung in Erwägung zieht, die Goldreserven der USA zum Marktwert zu bewerten, um die Aktivseite der Staatsbilanz zu stärken. Bessent hat betont, wie wichtig es ist, das Wirtschaftswachstum anzukurbeln, um die Staatsfinanzen zu stabilisieren.

Eine Neubewertung der eigenen Goldbestände durch die USA wäre ein bedeutendes Ereignis für die Märkte, von dem auch andere Regierungen und Investoren profitieren könnten. Vielleicht könnte darauf ein von Trump vermittelter internationaler Mar-a-Lago-Vertrag folgen – ein Nachfolger von Bretton Woods, wie von Bessent vorgeschlagen.

Am 1. August 2025 veröffentlichte die Fed eine Untersuchung historischer Präzedenzfälle zur Neubewertung staatlicher Goldreserven. In ihrem Bericht wies die US-Notenbank darauf hin, dass Regierungen, darunter die der USA und Belgiens, begonnen hätten, „Möglichkeiten zur Finanzierung zusätzlicher Ausgaben zu prüfen, ohne die Steuern oder die Staatsverschuldung weiter zu erhöhen.“

Der Fed-Bericht bezifferte die potenziellen Erlöse aus einer Neubewertung der US-Goldreserven zu Marktpreisen auf etwa 3% des US-BIP.

Marktrisiken?

In ihrem Finanzstabilitätsbericht äußerte die EZB im vergangenen Mai Bedenken über die Risiken für das Finanzsystem, die vom Markt für Goldderivate ausgehen, an dem Anleger mit Gold handeln, ohne tatsächlich physisches Gold zu besitzen.

„Plötzliche Marktbelastungen und Störungen bei der Beschaffung, dem Transport und der Lieferung von physischem Gold in Derivatekontrakten werfen die Frage auf, ob Gegenparteien, die zur Lieferung von physischem Gold verpflichtet sind, dem Risiko erhöhter Margin Calls und Verlusten ausgesetzt sein könnten“, schrieb die EZB.

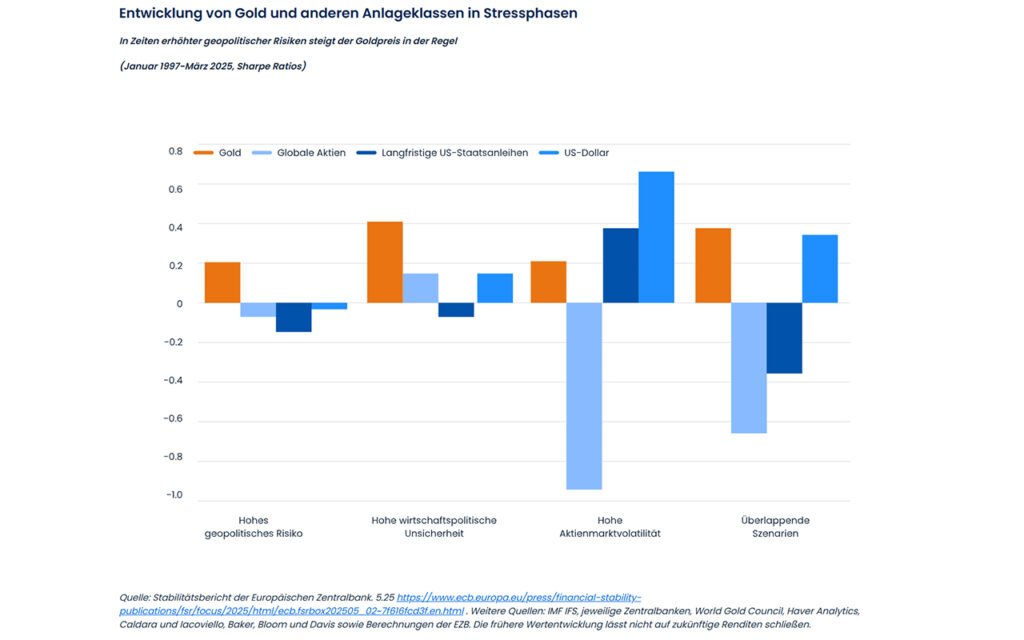

Ebenso hat die Bank für Internationalen Zahlungsausgleich (BIZ) das Risiko einer „Blase“ bei US-Aktien und Gold erörtert. In ihrem Rückblick auf das dritte Quartal 2025 stellte die BIZ fest, dass der Goldpreis parallel zu anderen Risikoanlagen gestiegen sei, was dem historischen Muster widerspreche, nach dem sich Gold in Phasen erhöhter Risikobereitschaft an den Märkten tendenziell schwächer entwickelt habe.

„Der starke Kursanstieg beider Vermögenswerte (US-Aktien und Gold) und die zunehmende Medienberichterstattung über diese Anlageklassen hat zu erheblichen Zuflüssen von Privatanlegern geführt und eine Debatte über das Risiko möglicher Spekulationsblasen angestoßen“, hieß es in dem Bericht.

Gravierende Silberknappheit

Ähnlich wie der Goldpreis ist auch der Silberpreis gestiegen und hat im November 2025 ein inflationsbereinigtes Allzeithoch erreicht.

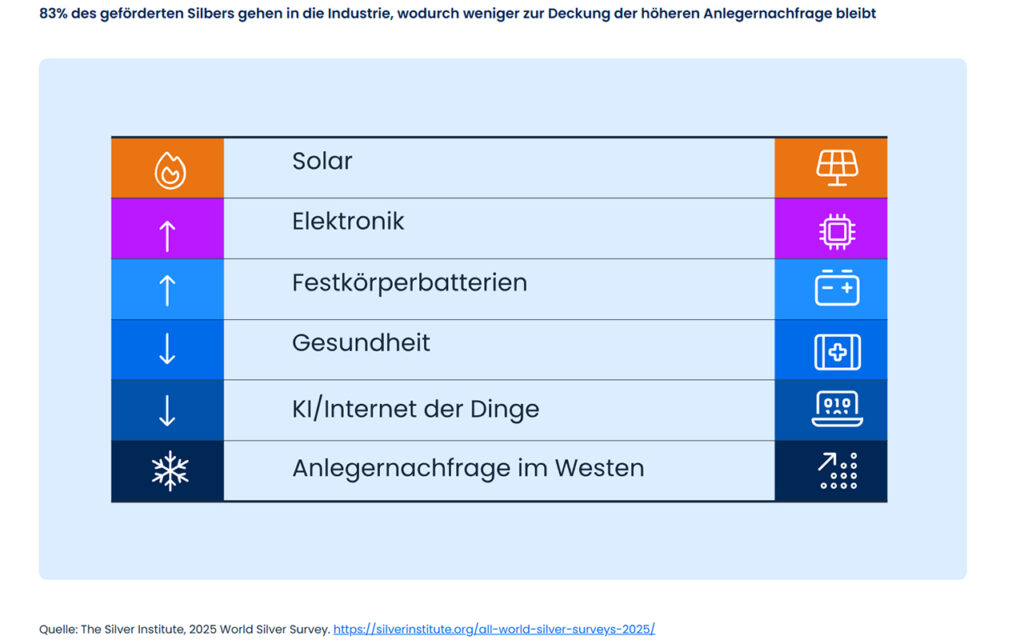

Aufgrund der steigenden industriellen Nachfrage nach Silber drohen in den nächsten Jahren Angebotsengpässe. Silber weist die höchste elektrische Leitfähigkeit aller Elemente auf und ist ein hervorragender Katalysator für chemische Reaktionen. Über 60% der Silberproduktion fließen in die Industrie: für Elektronik, medizinische und militärische Anwendungen. Silber ist in Solarmodulen, Wasseraufbereitern, Touchscreens, Smartphones, E-Fahrzeugen und Halbleitern enthalten.

Die Silbernachfrage aus der Industrie stieg 2024 um 4% auf 680,5 Millionen Feinunzen und erreichte damit zum vierten Mal in Folge einen neuen Rekordwert. Auch das Angebot blieb das vierte Jahr in Folge hinter der Nachfrage zurück, so das Silver Institute. Die Silberknappheit könnte erhebliche Auswirkungen haben. Anders als bei Gold gibt es keine strategischen Silber-Reserven.

Wie Silber verhalten sich auch Minenaktien als sogenannte „Beta-Investments“ volatiler als Gold. Diese Aktien reagieren tendenziell etwas später im Zyklus als Gold. Die Profitabilität der Minengesellschaften steigt mit den Preisen der von ihnen geförderten Metalle, und die M&A-Aktivität hat zugenommen, da sich die Unternehmen zusätzliche Ressourcen sichern wollen. Dennoch sind diese Aktien im historischen Vergleich moderat bewertet.

Long-only-Anleger

Unserer Ansicht nach ist der Anstieg des Goldpreises seit April 2025 vor allem auf die Aktivitäten von Hedgefonds und spekulativen Terminmarkthändlern zurückzuführen. Long-only-Anleger haben nicht in gleichem Maße an den Preissteigerungen partizipiert wie zuvor. Die Bestände von physisch besicherten Gold- und Silber-ETFs sind im vergangenen Jahr stark gestiegen, liegen aber weiterhin unter den Höchstständen von 2020 (Gold) bzw. 2021 (Silber).

In den letzten Jahren konzentrierte sich die Marktdynamik klar auf US-Technologieaktien. Wir hoffen, dass sich der Trend des vergangenen Jahres fortsetzt und Long-only-Anleger weiter am Gold- und Silbermarkt investieren, und zwar sowohl in physische Edelmetalle als auch in Minenaktien.

Wie gefragt Gold zuletzt war, zeigt auch eine Äußerung von Mike Wilson, Chief Investment Officer bei Morgan Stanley, der im September sagte, dass ein Portfolio aus 60% Aktien, 20% Anleihen und 20% Gold eine bessere Inflationsabsicherung darstelle als ein traditionelles 60/40-Portfolio mit 60% Aktien und 40% Anleihen.

Es ist wichtig zu beachten, dass die Ergebnisse von Anlagen in Gold und Silber sowie Gold- und Silberminenaktien erheblich von den Erwartungen abweichen können. Bergbauunternehmen zeichnen sich durch eine hohe operative Komplexität aus. Minenaktien sind von Natur aus volatil und die Bewertungen können auch bei steigenden Cashflows über längere Zeiträume hinweg niedrig bleiben. Zudem macht die wachsende Nachfrage aus der Industrie Silber zyklischer und empfindlicher gegenüber Veränderungen der wirtschaftlichen Rahmenbedingungen und der Anlegerstimmung. Grundsätzlich hängt die Entwicklung der Edelmetallpreise und Minenaktien nicht nur von der physischen Verfügbarkeit und Nachfrage ab, sondern auch von Kapitalbewegungen, dem Vertrauen der Marktteilnehmer und makroökonomischen Faktoren, die sich rasch ändern können.

Im Vergleich zu anderen Anlageklassen zeichnen sich Gold und Silber dadurch aus, dass sie knapp, unpolitisch und unabhängig sind – sie können nicht wie Papiergeld von Regierungen gedruckt werden.

Edelmetalle werden heute wegen ihrer Eigenschaft als sicherer Hafen, ihrer Liquidität und ihrer Werthaltigkeit geschätzt. Es scheint, als hätte sich in 6.000 Jahren nicht viel geändert.