Das chinesische Jahr des Feuerpferdes steht sinnbildlich für Dynamik, Tempo und tiefgreifende Veränderung – Eigenschaften, die sich derzeit auch an den globalen Energiemärkten widerspiegeln. Geopolitische Spannungen rund um die Straße von Hormus verdeutlichen die anhaltende Verwundbarkeit globaler Lieferketten.

Gleichzeitig zeigt sich jedoch ein differenzierteres Bild: Die Auswirkungen sind keineswegs gleich verteilt. Volkswirtschaften, die in den vergangenen Jahren gezielt auf Diversifikation und strategische Resilienz gesetzt haben, erweisen sich heute als deutlich widerstandsfähiger.

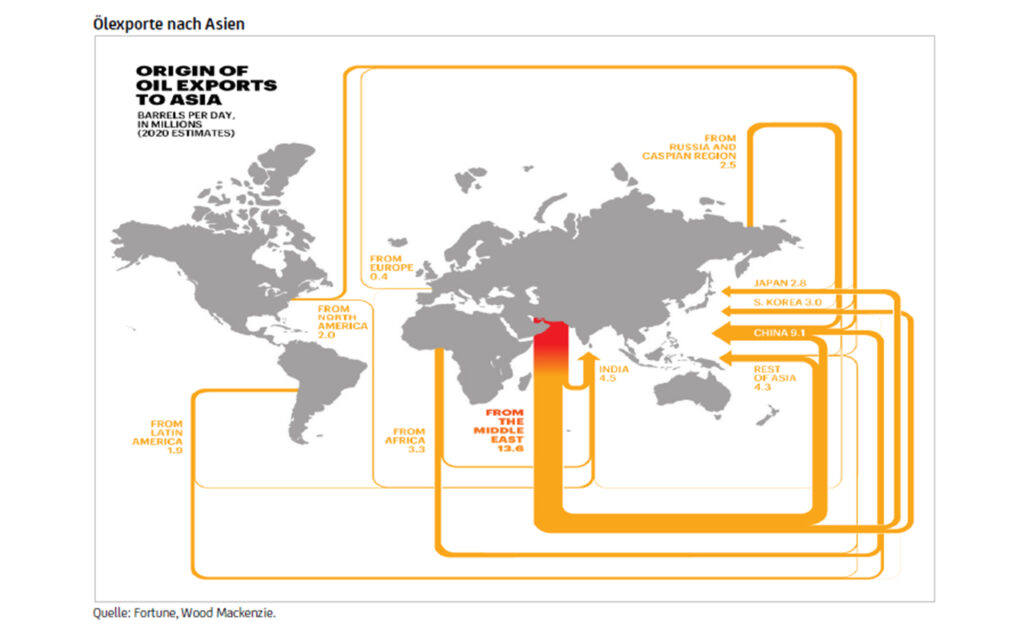

Neue geopolitische Öl-Landkarte

Die Straße von Hormus, durch die rund ein Fünftel des weltweit gehandelten Rohöls transportiert wird, bleibt ein zentraler neuralgischer Punkt des globalen Energiesystems. Sie ist weniger ein akutes Krisenzentrum als vielmehr ein strukturelles Risiko, dessen Bedeutung in Zeiten geopolitischer Spannungen immer wieder deutlich zutage tritt.

Ebenso hat sich die klassische Abhängigkeit vom Nahen Osten in den letzten Jahren zunehmend differenziert. Nationale Strategien zur Diversifizierung von Importquellen, zum Aufbau strategischer Reserven und zur Transformation der Energiesysteme führen zu einer neuen, fragmentierten geopolitischen Landkarte.

China: höhere Resilienz durch Diversifikation und Strukturwandel

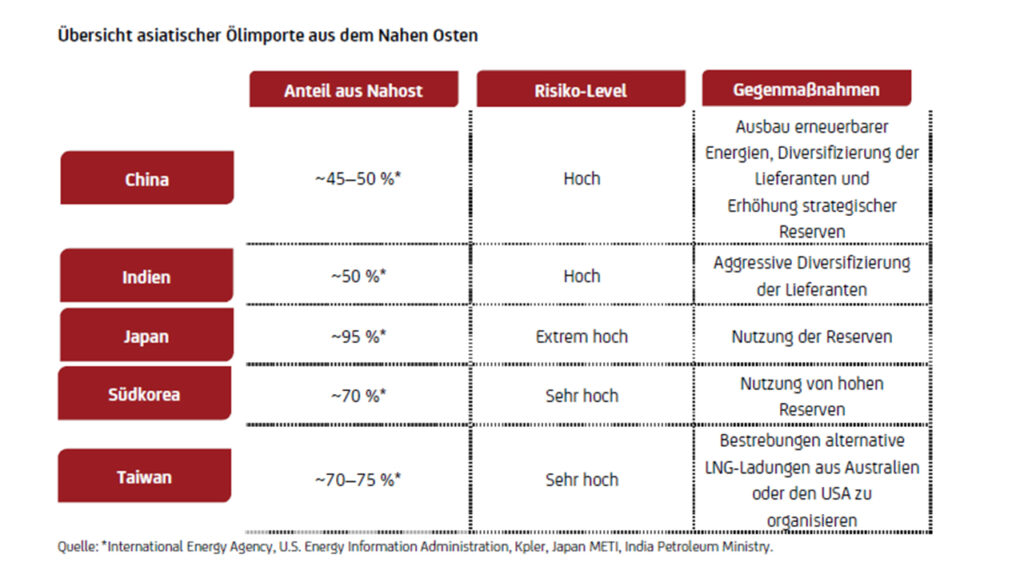

China, der weltweit größte Ölimporteur, hat seine Verwundbarkeit gegenüber externen Schocks in den vergangenen Jahren systematisch reduziert. Ein zentraler Pfeiler ist der Aufbau umfangreicher strategischer und kommerzieller Ölreserven, die auf insgesamt rund 1,2 bis 1,4 Milliarden Barrel geschätzt werden. Diese Bestände ermöglichen es, im Falle signifikanter Lieferunterbrechungen mehrere Monate – in konservativen Szenarien etwa vier bis sechs – zu überbrücken.

Noch bedeutsamer ist jedoch der strukturelle Wandel im Energiesystem. Öl und Erdgas spielen in der Stromerzeugung eine untergeordnete Rolle und tragen lediglich rund vier Prozent zum Strommix bei – deutlich weniger als in vielen anderen asiatischen Volkswirtschaften. Parallel dazu hat China den Ausbau erneuerbarer Energien massiv vorangetrieben. Ende 2025 lag deren Anteil an der installierten Stromerzeugungskapazität bei über 60 %. Zwar spiegelt dies nicht unmittelbar die tatsächliche Stromproduktion wider, unterstreicht jedoch die langfristige strategische Ausrichtung.

Hinzu kommt eine gezielte geografische Diversifizierung der Importströme. Neben weiterhin bedeutenden Lieferungen aus dem Nahen Osten spielen Russland – insbesondere über pipelinesichere Routen –, Brasilien sowie zunehmend auch Kanada eine gewichtigere Rolle. Diese Kombination aus physischen Reserven, strukturellem Wandel und geopolitischer Diversifizierung macht China zu einem vergleichsweise resilienten Akteur im globalen Energiesystem.

Indien: strategische Flexibilität durch Diversifizierung

Auch Indien hat seine Energiepolitik in bemerkenswert kurzer Zeit neu ausgerichtet. Die Zahl der Rohöllieferanten wurde deutlich ausgeweitet, und das Land nutzt zunehmend die Flexibilität globaler Märkte. Besonders prägend war dabei der starke Anstieg der Importe aus Russland seit 2022, wodurch sich die Abhängigkeit vom Nahen Osten spürbar reduziert hat.

Gleichzeitig hat Indien alternative Handelsrouten erschlossen und seine logistische Flexibilität erhöht. Ein wachsender Anteil der Importe erfolgt heute über Routen, die nicht unmittelbar von geopolitischen Engpässen wie der Straße von Hormus betroffen sind. Ergänzt wird diese Strategie durch strategische Ölreserven, die den nationalen Bedarf für mehr als zwei Monate decken können. Insgesamt hat Indien damit seine Verwundbarkeit zwar nicht vollständig beseitigt, aber deutlich reduziert und seine Anpassungsfähigkeit gegenüber externen Schocks erheblich verbessert.

Strukturell Verwundbare: Japan, Südkorea und Taiwan

Im Gegensatz dazu stehen Japan, Südkorea und Taiwan, deren Energiesysteme weiterhin stark von Importen abhängig sind – insbesondere aus dem Nahen Osten. Japan bezieht über 90 % seiner Rohölimporte aus dieser Region. Diese hohe Konzentration ist nicht nur historisch gewachsen, sondern auch technisch verankert: Raffinerien sind häufig auf bestimmte Rohölqualitäten ausgelegt, sodass eine kurzfristige Umstellung auf alternative Lieferanten mit erheblichen Anpassungskosten verbunden wäre.

Südkorea weist mit rund 70 % ebenfalls eine hohe Abhängigkeit auf. Zwar verfügt das Land über umfangreiche strategische Reserven, die kurzfristige Versorgungsengpässe abfedern können, doch die strukturelle Abhängigkeit von maritimen Transportwegen bleibt bestehen. Taiwan schließlich ist in ähnlichem Maße exponiert. Ein Großteil der Energieimporte stammt aus dem Nahen Osten und muss über kritische Seewege transportiert werden. Gleichzeitig ist die Insel aufgrund ihrer zentralen Rolle in der globalen Halbleiterproduktion besonders sensibel gegenüber Unterbrechungen in Energie- und Rohstofflieferketten.

Diese drei Volkswirtschaften – Japan, Südkorea, Taiwan – sind daher nicht nur energiepolitisch, sondern auch industriepolitisch besonders verwundbar.

Strategische Rohstoffe und die Fragilität globaler Lieferketten

Die aktuelle geopolitische Lage verdeutlicht zudem, dass sich Risiken nicht auf klassische Energieträger wie Öl und Gas beschränken. Auch strategische Rohstoffe und Industriegase geraten zunehmend in den Fokus. Ein Beispiel ist Helium, das in verschiedenen Hochtechnologieprozessen – darunter in Teilen der Halbleiterfertigung – als Schutz- und Prozessgas eingesetzt wird.

Ein erheblicher Anteil der globalen Heliumproduktion stammt aus wenigen Ländern, darunter auch Staaten im Nahen Osten, z. B. Katar. Diese Konzentration macht die Versorgung anfällig für geopolitische Störungen. Zwar existieren alternative Produktionsstandorte, doch kurzfristige Ausfälle können dennoch spürbare Auswirkungen auf industrielle Lieferketten haben.

Implikationen für Kapitalmärkte und Investitionen

Steigende Ölpreise und zunehmende Unsicherheiten in globalen Lieferketten verändern auch die Attraktivität verschiedener Anlageklassen. Insbesondere Sektoren wie erneuerbare Energien, Energieeffizienztechnologien und Elektrifizierung profitieren strukturell von einem Umfeld höherer fossiler Energiepreise und politischer Bestrebungen zur Reduktion von Abhängigkeiten.

Zudem rücken strategische Rohstoffe – etwa für Batterien, Halbleiter oder Wasserstofftechnologien – stärker in den Fokus der Investor:innen. Die wachsende Fragilität globaler Lieferketten erhöht den Wert von Versorgungssicherheit und regionaler Diversifikation, was sich zunehmend in Investitionsentscheidungen und Kapitalallokationen widerspiegelt.

Fazit

Die globalen Ölmärkte befinden sich in einer Phase tiefgreifender struktureller Veränderung. Klassische Abhängigkeiten bestehen fort, werden jedoch zunehmend durch nationale Strategien der Diversifizierung, den Ausbau erneuerbarer Energien und den Aufbau strategischer Reserven überlagert. Das Ergebnis ist eine fragmentierte Energielandschaft, in der Verwundbarkeit und Resilienz immer stärker auseinanderdriften. Während Länder wie China und Indien ihre Anpassungsfähigkeit systematisch erhöhen, bleiben andere Volkswirtschaften aufgrund struktureller Gegebenheiten stark exponiert.

Das veränderte Energieumfeld rückt erneuerbare Energien, Energieeffizienz und Elektrifizierung stärker in den Fokus. Gleichzeitig gewinnen strategische Rohstoffe wie Helium sowie regionale Diversifikation für Investitionsentscheidungen an Bedeutung. Das Jahr des Feuerpferdes steht damit nicht nur symbolisch für Dynamik, sondern beschreibt treffend eine Realität, in der Geschwindigkeit, Flexibilität und strategische Weitsicht über wirtschaftliche Stabilität entscheiden.