Der österreichische Start-up-Finanzierungsmarkt bleibt unter Druck – neben dem Rückgang im Vorjahr setzt sich die strukturelle Schwäche bei Investitionen fort. Zwar kommen weiterhin Finanzierungsrunden zustande, doch großvolumige Wachstumsfinanzierungen bleiben die Ausnahme.

Besonders deutlich zeigt sich dies in der Zusammensetzung der Investor:innen und der Herkunft des Kapitals.

Internationales Kapital

Ein Blick auf die Entwicklung der vergangenen Jahre zeigt eine klare Verschiebung in der Investorenstruktur. In den Boomjahren 2021 und 2022 spielte internationales Kapital eine dominierende Rolle.

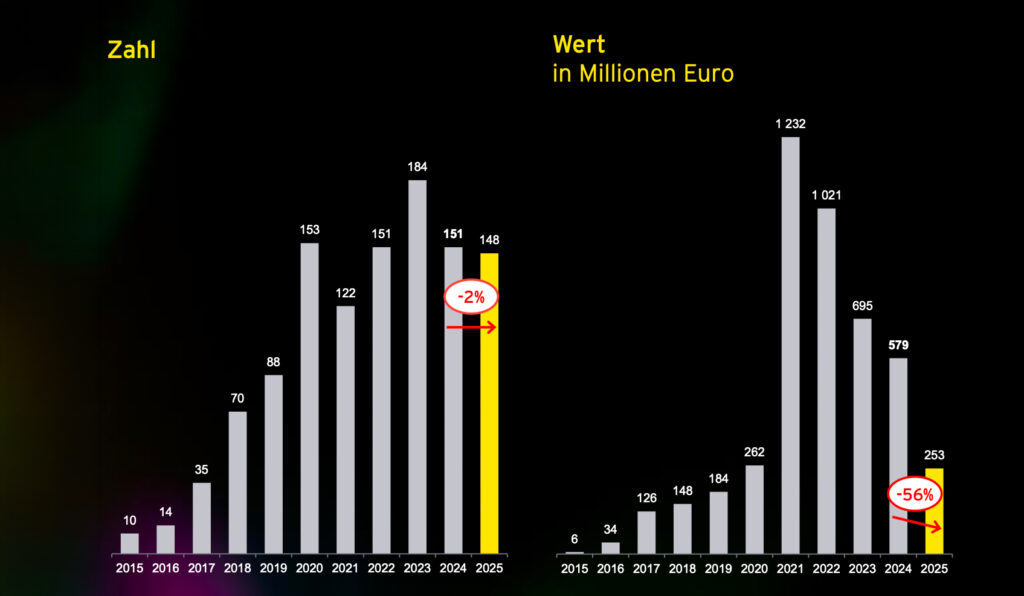

Anzahl und Wert der Finanzierungsrunden in Österreich

Die Zahl der Finanzierungsrunden sank 2025 gegenüber dem Vorjahr um lediglich zwei Prozent bzw. drei Abschlüsse, lag mit 148 Deals jedoch auf einem ähnlich hohen Niveau wie in den Jahren 2020/21/24.

Der Gesamtwert dieser Investitionen brach gegenüber dem Vorjahr allerdings ein: Insgesamt flossen 2025 253 Millionen Euro an Österreichs Jungunternehmen, das sind immerhin 326 Millionen Euro bzw. 56 Prozent weniger als im Vorjahr.

Damit sank das Gesamtfinanzierungsvolumen bereits im vierten Jahr in Folge, nachdem es 2021 noch bei gut 1,2 Milliarden Euro gelegen hatte. Allerdings wurden seinerzeit vier Abschlüsse im Wert von jeweils mehr als 100 Millionen Euro realisiert, während es 2025 (wie auch 2024) keinen einzigen Abschluss in dieser Größenordnung zu verzeichnen gab.

Im Jahr 2021 entfielen zeitweise mehr als 90 Prozent des gesamten Investitionsvolumens auf internationale Investor:innen. Dieser außergewöhnlich hohe Anteil war jedoch kein struktureller Normalzustand, sondern das Ergebnis einiger weniger großvolumigen Finanzierungsrunden:

Vier Mega-Deals mit jeweils über 100 Millionen Euro verzerrten die Statistik massiv nach oben.

Mit dem Ende der Boomphase änderte sich dieses Bild grundlegend. 2022 lag der Anteil des internationalen Kapitals noch bei rund 40 bis 45 Prozent, getragen von einzelnen größeren Wachstumsrunden. 2024 sank dieser Anteil bereits auf rund ein Drittel des investierten Kapitals. 2025 verstärkte sich der Trend weiter: Nur noch rund ein Viertel des investierten Kapitals stammt aus rein internationalen Investorenrunden – und das bei insgesamt deutlich gesunkenem Gesamtvolumen.

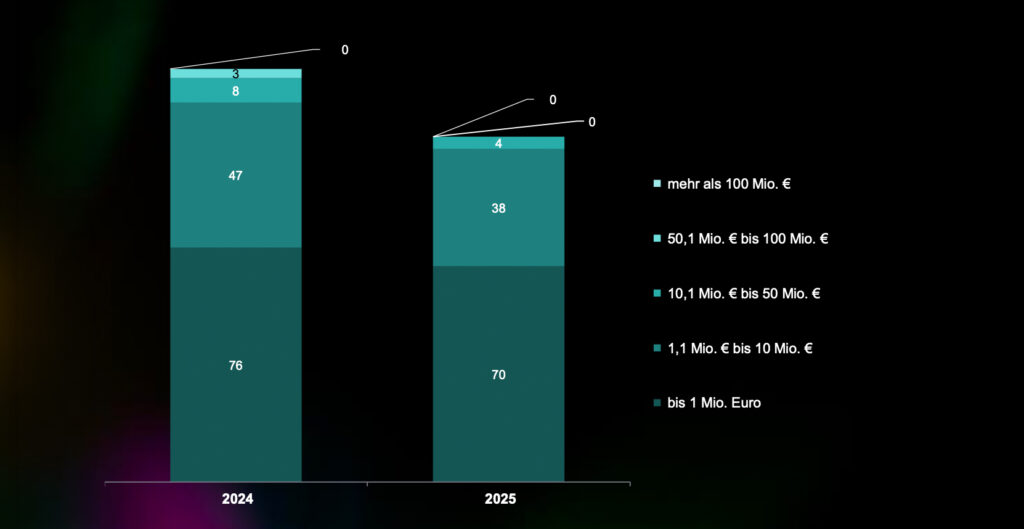

Nach Größenklassen, Anzahl der Finanzierungsrunden in der genannten Größenklasse

2025 wurden nur noch vier Abschlüsse mit einem Volumen von jeweils mehr als 10 Millionen Euro registriert, das sind immerhin sieben weniger als im Vorjahr. Zudem gab es im Vorjahr noch drei Deals im Umfang von mehr als 50 Millionen Euro, während in dieser Größenkategorie 2025 kein einziger Deal mehr verzeichnet wurde.

Die letzten Mega-Deals in einer Größenordnung von mehr als 100 Millionen Euro waren 2022 registriert worden (GoStudent, TTTech Auto); 2023 wurde zudem ein Großdeal im Umfang von 100 Millionen Euro vollzogen (Gropyus).

„Diese Entwicklung ist kein kurzfristiger Ausreißer, sondern Ausdruck einer strukturellen Marktveränderung. Internationale Geldgeber:innen investieren dort, wo ausreichend Deal-Größe, Wachstumstiefe und verlässliche Anschlussfinanzierungen vorhanden sind – und genau daran fehlt es derzeit in kleineren Märkten wie Österreich. Der hohe internationale Kapitalanteil in den Boomjahren war stark von wenigen Großdeals getrieben. Heute sehen wir das andere Extrem: Ohne ausreichend große Wachstumsrunden ziehen sich internationale Investor:innen schrittweise zurück. Das ist ein strukturelles Signal und kein zyklisches“, analysiert Florian Haas, Head of Start-up bei EY Österreich.

Heimisches Kapital

Parallel dazu gewinnt heimisches Kapital relativ an Bedeutung. Knapp ein Drittel (31 %) des investierten Kapitals wird 2025 von ausschließlich österreichischen Investor:innen getragen. Besonders im Seed- und Early-Stage-Bereich sichern heimische Geldgeber:innen weiterhin die Basis des Ökosystems.

Gleichzeitig zeigt sich eine klare Grenze: Bei größeren Wachstumstickets stoßen österreichische Kapitalgeber:innen an strukturelle Limits. Großvolumige Anschlussfinanzierungen lassen sich aus dem heimischen Markt allein kaum darstellen.

Gemischte Konsortien dominieren

Ein Großteil des investierten Kapitals entfällt 2025 weiterhin auf gemischte Investorenkonsortien, in denen österreichische und internationale Kapitalgeber:innen gemeinsam investieren.

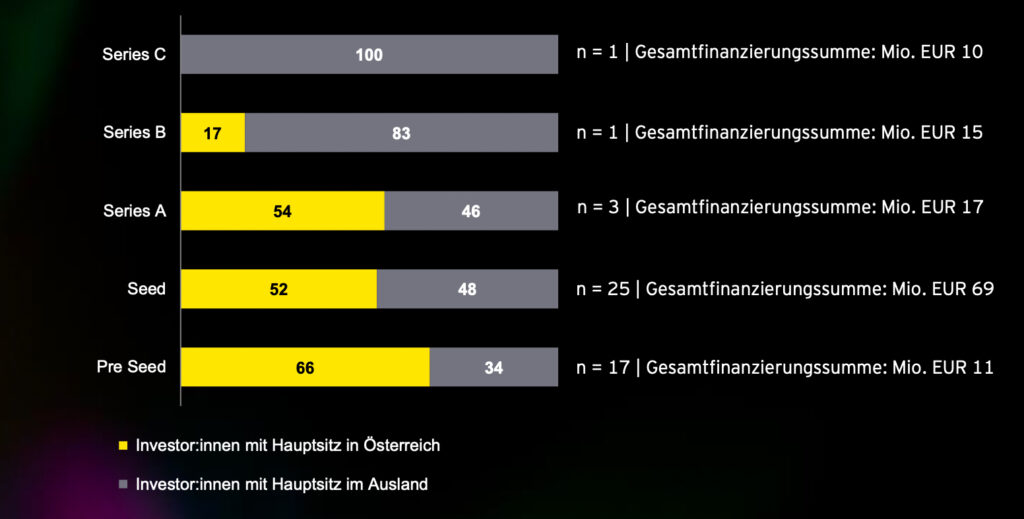

Herkunft der Investor:innen (Inland/Ausland) nach Art der Finanzierungsrunde

Bei den eher frühen Finanzierungsrunden Pre-Seed und Seed und auch bei den drei Series A-Runden waren insgesamt mehrheitlich inländische Kapitalgeber:innen beteiligt.

Insgesamt wurden 2025 45 Pre Seed-, Seed- und Series A-Abschlüsse registriert, bei denen die Investoren bekannt sind. An diesen 45 Finanzierungsrunden waren 159 Investor:innen beteiligt, von denen 90 ihren Hauptsitz in Österreich haben und 69 ihren Hauptsitz im Ausland.

Anders sieht es hingegen bei den beiden höheren Series B/C-Finanzierungsrunden aus: Hier hatte nur einer der insgesamt 11 beteiligten Investor:innen seinen Firmenhauptsitz in Österreich. Dies entspricht einem Anteil von neun Prozent.

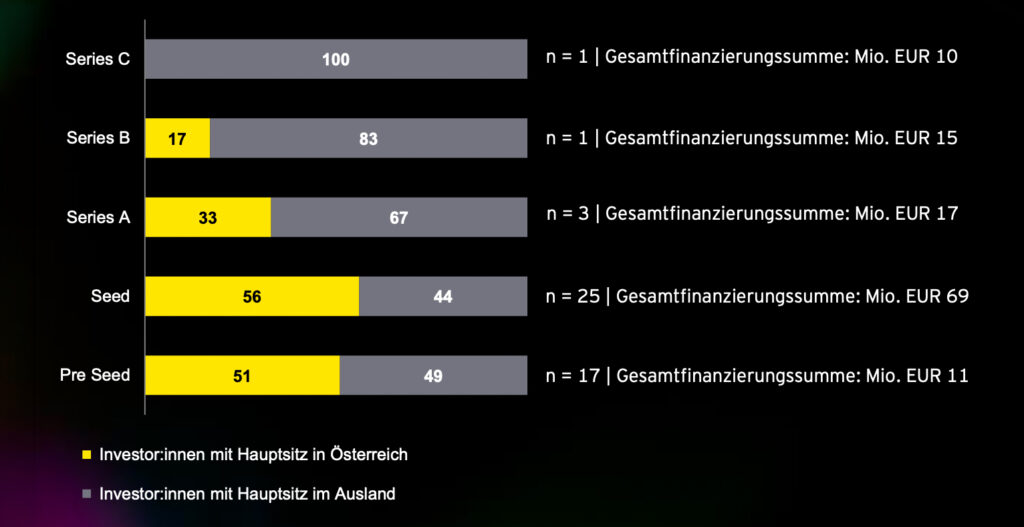

Durchschnittliche Zusammensetzung der Investor:innengruppen (Inland/Ausland) nach Art der Finanzierungsrunde

Der durchschnittliche Anteil inländischer Investor:innen ist mit 56 Prozent am höchsten bei den 25 registrierten Seed-Finanzierungsrunden. Bei den 17 Pre-Seed-Runden liegt dieser Anteil bei immerhin noch 51 Prozent und bei den drei registrierten Series A-Runden bei 33 Prozent.

Bei den beiden höheren Finanzierungsrunden (Series B und Series C) hingegen liegt der durchschnittliche Anteil inländischer Investor:innen bei nur noch acht Prozent.

Diese Co-Investments unterstreichen grundsätzlich die internationale Anschlussfähigkeit des Standorts. Gleichzeitig bleiben die Volumina auch in diesen Runden überwiegend. Ohne größere Ankerinvestor:innen und ausreichend Wachstumskapital gelingt es nur eingeschränkt, Finanzierungsrunden in einer Größenordnung zu strukturieren, die für Skalierung und internationale Expansion notwendig wäre.

Verschiebung bei Investorentypen

Auch die Zusammensetzung der Investor:innen hat sich 2025 weiter verschoben. Der Markt wird zunehmend von Business Angels, kleineren Venture-Capital-Fonds sowie Bestandsinvestor:innen getragen. Große internationale Growth-Fonds treten hingegen kaum mehr als neue Lead-Investoren auf und fokussieren sich primär auf das Management bestehender Portfolios.

Diese Entwicklung verstärkt den Trend zu kleineren Ticketgrößen und verlängert Finanzierungszyklen, insbesondere für Start-ups und Scale-ups in späteren Entwicklungsphasen.

„Das Problem ist nicht fehlendes Interesse, sondern fehlende Tiefe im Markt. Ohne ausreichendes Wachstumskapital bleibt Skalierung die Ausnahme – genau hier entscheidet sich, ob aus Start-ups internationale Player werden“, unterstreicht Florian Haas.

Engpass bei Wachstumskapital

Die Analyse zeigt klar: Der österreichische Start-up-Markt funktioniert in der Breite, stößt aber bei Wachstumskapital systematisch an Grenzen.

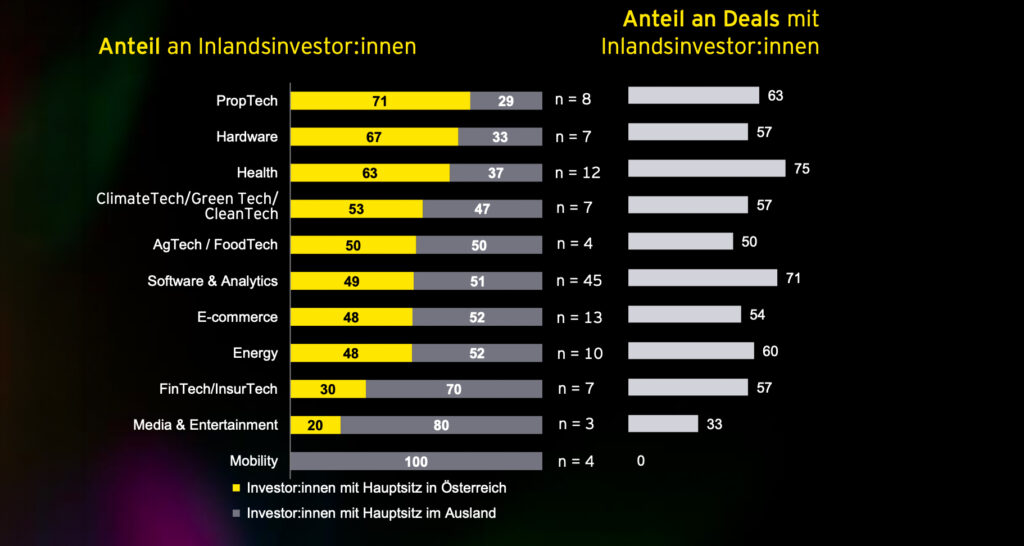

Herkunft der Investor:innen (Inland/Ausland) nach Branche

Am höchsten war 2025 der Anteil an Inlandsinvestor:innen im Bereich PropTech, wo 20 von 28 Kapitalgeber:innen ihren Hauptsitz in Österreich haben. Überdies fanden fünf von acht registrierten Finanzierungsrunden in diesem Sektor mit Beteiligung inländischer Investor:innen statt.

Ebenfalls überdurchschnittlich hoch lag die Quote der Inlandsinvestor:innen mit jeweils über 60 Prozent in den Bereichen Hardware (67 Prozent) und Health (63 Prozent).

Am geringsten war 2025 der Anteil an Inlandsinvestor:innen mit null Prozent im Bereich Mobility: Hier hatte in den vier registrierten Finanzierungsrunden kein:e einzige:er der insgesamt sieben gezählten Investor:innen seinen/ihren Hauptsitz im Inland.

Internationale Investor:innen agieren selektiver, heimische Investor:innen können größere Tickets nicht ersetzen, und gemischte Konsortien bleiben zu klein, um nachhaltige Skalierung zu ermöglichen.

Aus Investor:innen-Sicht sind die notwendigen Hebel seit Jahren bekannt: wettbewerbsfähige steuerliche Rahmenbedingungen, moderne Mitarbeiterbeteiligungsmodelle, weniger regulatorische Komplexität und vor allem die Mobilisierung institutionellen Kapitals.

Ein zentraler Baustein ist die rasche und konsequente Umsetzung des angekündigten Rot-Weiß-Rot-Dachfonds, der gezielt institutionelles Kapital – etwa von Pensions- und Versicherungsfonds – in Venture Capital lenken soll.

„Österreich hat viele engagierte Investor:innen und starke Gründerteams. Doch der Einbruch des Investitionsvolumens um 56 Prozent ist ein unüberhörbares Alarmsignal. Damit international erfolgreiche Scale-ups entstehen, braucht es jetzt die richtigen Rahmenbedingungen, da wir sonst innerhalb Europas den Anschluss verlieren. Gerade in Zeiten angespannter Budgets und knapper Fördermittel ist die Mobilisierung privater Mittel alternativlos. Die meisten europäischen Länder haben bereits steuerliche Anreizsysteme umgesetzt, um mehr Kapital in Innovationen zu lenken. Parallel dazu sollte der angekündigte Dachfonds nicht nur rasch umgesetzt, sondern auch attraktiv ausgestaltet werden. Nur durch eine international marktgerechte Struktur lässt sich sicherstellen, dass institutionelles Kapital endlich in ausreichender Menge gezielt in das Ökosystem fließt und die kritische Lücke beim Wachstumskapital schließt“, meint Daniela Haunstein, Managing Director von invest.austria.

Fazit

Der Rückgang internationalen Kapitals, die Verschiebung bei Investorentypen und der anhaltende Engpass bei Wachstumskapital markieren eine entscheidende Phase für den Start-up-Standort Österreich.

Ob es gelingt, wieder mehr großvolumige Finanzierungsrunden zu ermöglichen und internationale Investor:innen zurückzugewinnen, hängt maßgeblich von den jetzt getroffenen Weichenstellungen ab.

„Kapital ist vorhanden – es wird aber vorsichtiger eingesetzt. Gelingt es, das Umfeld für Wachstumskapital gezielt zu verbessern, kann Österreich seine Attraktivität als Investitionsstandort nachhaltig stärken“, ergänzt Florian Haas abschließend.

Das sind die Ergebnisse des Start-up Investment Barometers 2025 der Prüfungs- und Beratungsorganisation EY in Zusammenarbeit mit invest.austria, dem führenden Netzwerk für Investor:innen am vorbörslichen Kapitalmarkt in Österreich.