Österreichs Wirtschaft hat ihre längste, wenn auch nicht tiefste, Rezession seit dem Zweiten Weltkrieg überwunden, und ist auf einen moderaten Wachstumspfad zurückgekehrt.

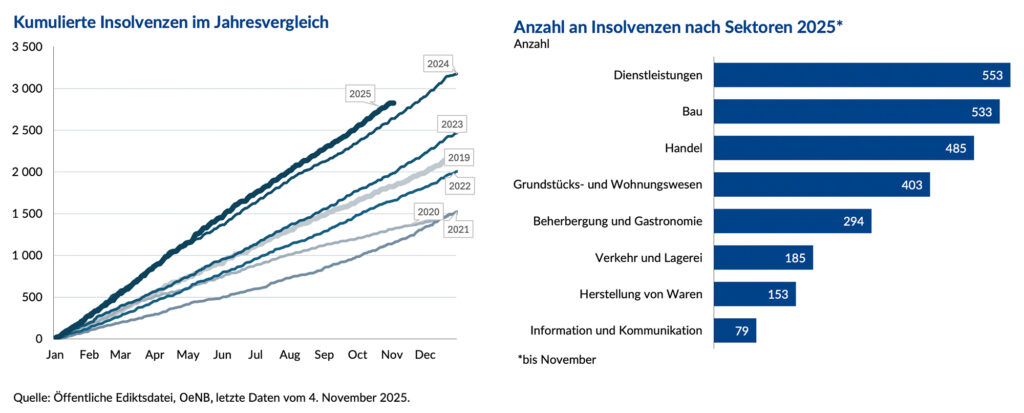

Die Erholung wird aber vom öffentlichen Konsum getragen, während zentrale Branchen wie Industrie, Bauwirtschaft und konsumnahe Dienstleistungen sich weiterhin schwach entwickeln. Das spiegelt sich im fortgesetzten Anstieg der Unternehmensinsolvenzen wider.

Trotz des robusten Arbeitsmarkts und der gestiegenen Realeinkommen blieb der Konsum verhalten. Ein weiteres Zeichen für die anhaltende Unsicherheit liegt zudem in der weiterhin hohen Sparquote der Haushalte. Die Wirtschaft in Ländern Zentral-, Ost- und Südosteuropas wächst dagegen stärker als im Euroraum, was sich stabilisierend auf den österreichischen Finanzsektor auswirkt.

Kapitalaufbau stärkt Bankensektor

Trotz des anhaltend schwachen makroökonomischen Umfelds zeigte sich der österreichische Bankensektor bemerkenswert widerstandsfähig. Mit einem Nettogewinn von 5 Milliarden Euro erzielte der Sektor das drittbeste Halbjahresergebnis seiner Geschichte, obwohl die Betriebserträge, vor allem aufgrund eines Sondereffekts, im Jahresvergleich zurückgingen.

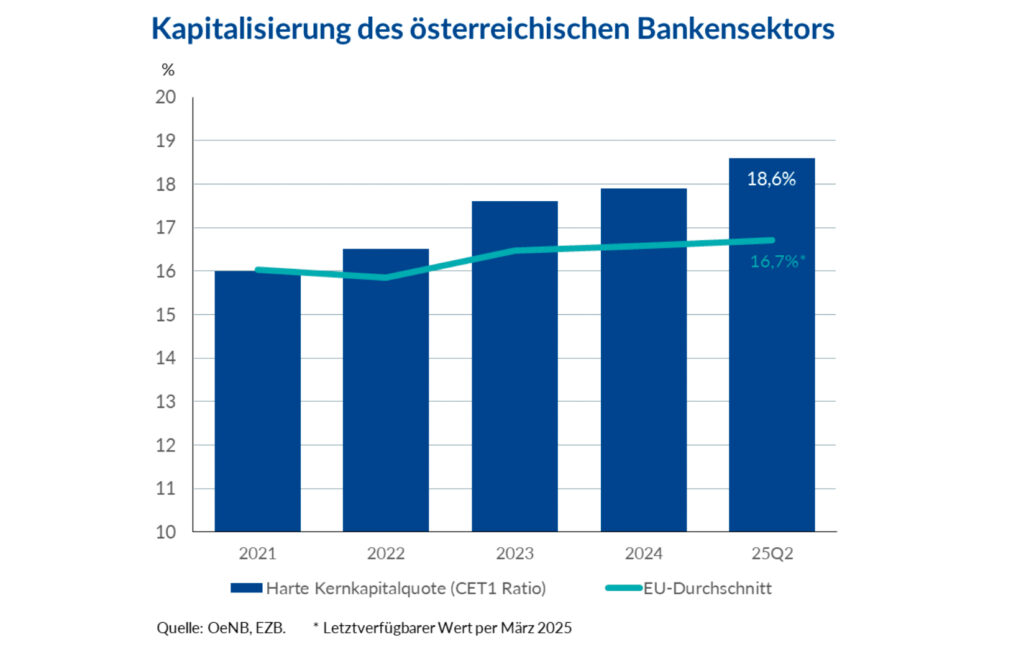

Die Einbehaltung eines Großteils des hohen Gewinns von 2024 führte zu einer deutlichen Verbesserung der Kapitalausstattung.

Das harte Kernkapital (CET1) stieg um rund 8 Milliarden Euro und die CET1-Quote erreichte zur Jahresmitte 18,6 %. Die Verschuldungsquote lag mit 9,0 % beim Dreifachen des Mindestwerts. Der aktuelle Stresstest der OeNB bestätigt dabei die hohe Resilienz des Gesamtbanksektors.

Kreditwachstum

Eine hohe Eigenkapitalausstattung unterstützt nicht nur die Widerstandsfähigkeit des Bankensektors, sie vergrößert auch den Spielraum der Banken für mehr Kreditvergabe.

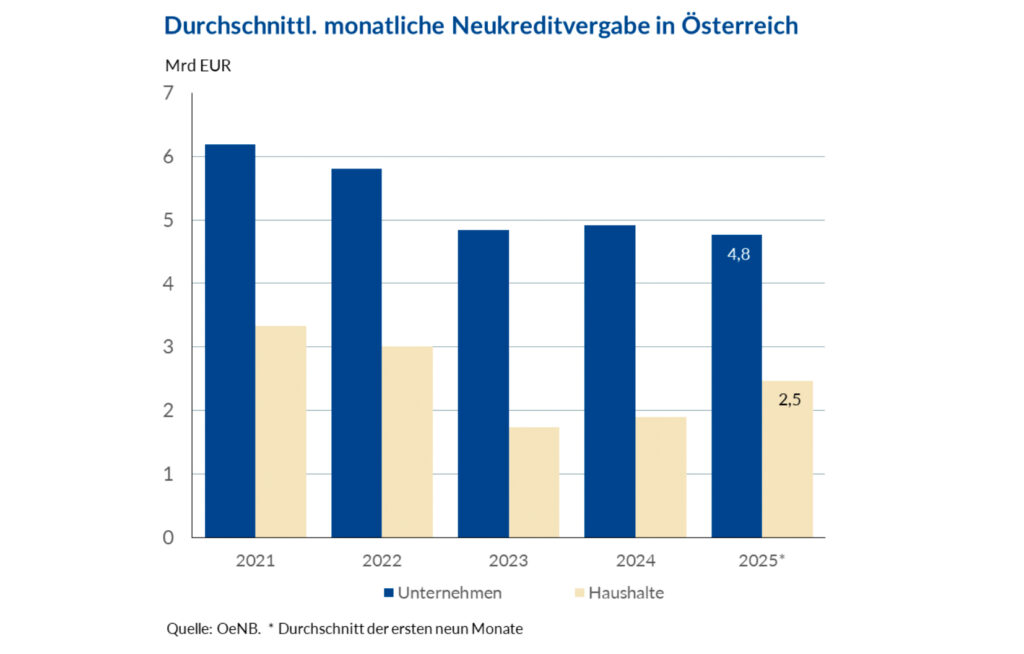

Die Kreditnachfrage zeigte im ersten Halbjahr 2025 weitere Erholungstendenzen. Aufgrund der gestiegenen Leistbarkeit stieg die Nachfrage insbesondere im Bereich der privaten Wohnbaufinanzierung. Die durchschnittliche monatliche Vergabe an Wohnbaukrediten nimmt seit 2023 wieder kontinuierlich zu. Gleichzeitig blieb die Nachfrage nach Unternehmensfinanzierungen schwach.

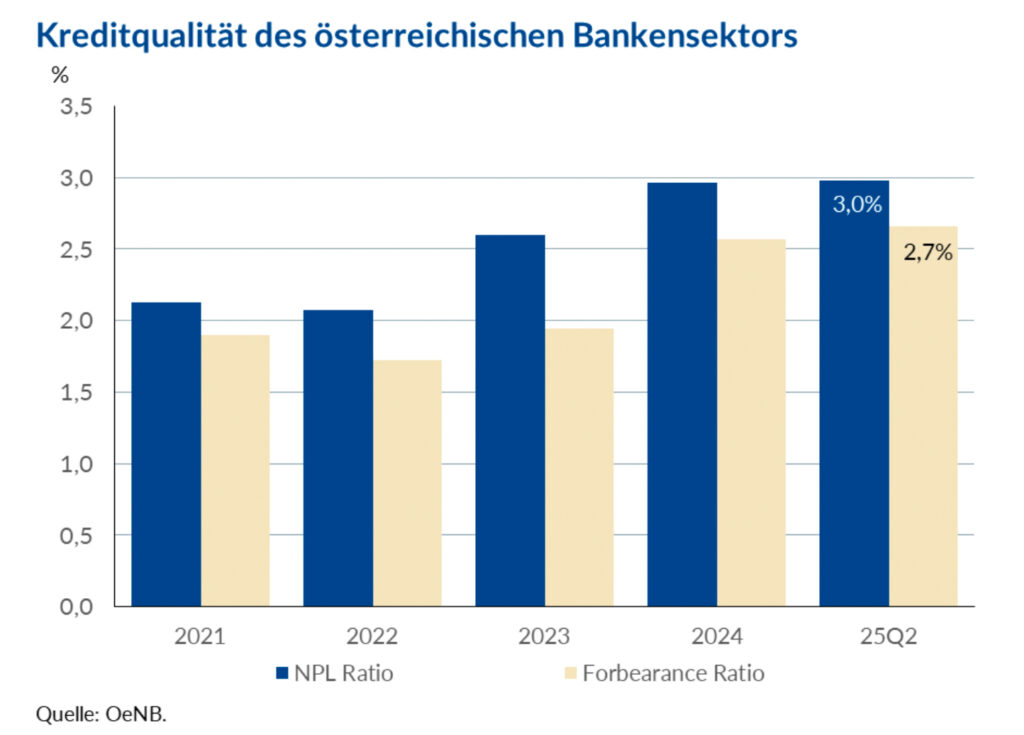

Die anhaltenden Unsicherheiten führten zu weiterer Zurückhaltung bei Anlageinvestitionen und die Insolvenzen in der Bau- und Immobilienbranche belasteten die Kreditqualität der Banken.

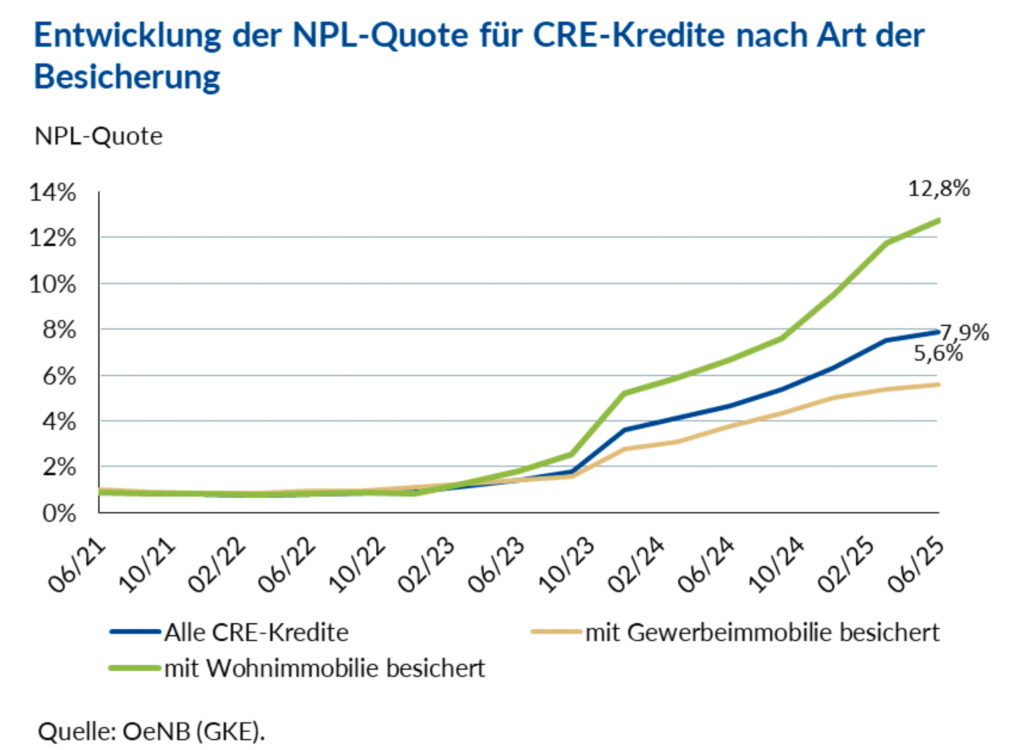

Der Anteil der notleidenden Kredite bei den Banken stagnierte im ersten Halbjahr 2025 bei rund 3,0%. Im Bereich der gewerblichen Immobilienfinanzierung (CRE) liegt der Anteil aber deutlich darüber. Aufgrund der Bedeutung von CRE wurde dafür bereits einer sektoraler Systemrisikopuffer von 1 % eingeführt. Im Zuge der aktuell laufenden Evaluierung entscheidet das Finanzstabilitätsgremium im Dezember über eine mögliche Anpassung des Puffers.

Die Finalisierung des Basel III Regelwerks stellt einen Meilenstein in der Bankenregulierung dar. Ziel war eine Harmonisierung der Kapitalanforderungen, eine höhere Risikosensitivität und eine stärkere Trennung zwischen Handels- und Bankbuch. Beginnend mit 2025 wurden diese Regeln schrittweise umgesetzt, wobei sich bis dato nur geringe negative Auswirkungen auf das Eigenkapital der österreichischen Banken zeigten.

Fazit

Vor dem Hintergrund dieser Entwicklungen, und um in turbulenten Zeiten weiterhin resilient zu bleiben und die Finanzstabilität zu gewährleisten, empfiehlt die OeNB den Banken daher:

- Vorbereitung auf strengere aufsichtliche Anforderungen für Gewerbeimmobilienkredite, und weiterhin Sicherstellung nachhaltiger Vergabestandards bei Immobilienkrediten,

- Adäquate Kreditrisikosteuerung, einschließlich des aktiven Managements von notleidenden Krediten, höherer Wertberichtigungen (insbesondere für den unbesicherten Teil der Kreditvergabe) und konservativer Sicherheitenbewertung,

- Absicherung der Kapitalbasis, wenn nötig durch Zurückhaltung bei Gewinnausschüttungen, sowie

- Sicherung einer nachhaltigen Profitabilität, insbesondere durch

- Kostendisziplin und

- Investitionen in Digitalisierung und Cybersicherheit.