Die Trump-Regierung schlägt in der Handels- und Wirtschaftspolitik neue Töne an: Die USA konzentrieren sich stärker auf den heimischen Markt und richten ihren Blick zugleich verstärkt auf Asien. Europa muss mehr Verantwortung für seine eigene Verteidigung und Sicherheit übernehmen und seine Wettbewerbsfähigkeit stärken.

Themen wie die Lieferkettensicherheit, die Versorgung mit Halbleitern und die Energiepreise rücken stärker in den Fokus.

„In Europa wächst die Erkenntnis, dass entschlossenes Handeln erforderlich ist – eine meiner Ansicht nach entscheidende Entwicklung, die ebenfalls neue politische Weichenstellungen zur Folge hat. Zu sehen ist das bereits in Deutschland, wo die Entscheidung für eine Lockerung der Schuldenbremse den Weg für eine größere fiskalpolitische Flexibilität geebnet hat. Das mehrere hundert Milliarden Euro schwere Investitionspaket der Bundesregierung dürfte positive Impulse für europäische Aktien liefern“, verdeutlicht Niall Gallagher, Investmentmanager European Equities bei Jupiter AM.

Trendwende?

Europäische Anleger haben in den letzten 15 Jahren erhebliche Umschichtungen aus heimischen Aktien in US-Aktien vorgenommen – ein Trend, bei dem nun ein Wendepunkt erreicht sein könnte. Im Jahr 2009 machten US-Aktien gerade einmal 15% der Aktienanlagen europäischer Anleger aus – heute sind es fast 45%. Im Gegenzug ist der Anteil europäischer Aktien im gleichen Zeitraum von über 45% auf rund 30% gesunken.

Es ist bezweifelbar, dass eine derart starke Konzentration auf US-Aktien nachhaltig ist.

„In Gesprächen mit großen internationalen Pensionsfonds und Vermögensverwaltern hören wir immer häufiger, dass diese eine Neugewichtung ihrer Portfolios erwägen, um den veränderten Gegebenheiten Rechnung zu tragen. Derartige strategische Neuausrichtungen vollziehen sich in der Regel schrittweise – und haben dann zumeist über viele Jahre Bestand“, erörtert der Experte.

Europas Stärken

Europa verfügt über mehrere strukturellen Vorteile. Zum einen sind die Sparquoten etwa dreimal so hoch wie in den USA, und in vielen Ländern ist die private und öffentliche Verschuldung nach wie vor moderat – mit Frankreich als derzeit auffälliger Ausnahme. Dies schafft erhebliche Spielräume, um finanzielle Mittel gezielt in produktive Investitionen zu lenken.

Gleichzeitig hat sich der private Konsum in Europa besser gehalten als in den USA und China und entwickelt sich weiterhin leicht positiv. Die meisten europäischen Staaten verfügen über starke Bildungssysteme, die ihre langfristige wirtschaftliche Wettbewerbsfähigkeit untermauern. Außerdem haben europäische Unternehmen in den letzten drei Jahren auf US-Dollar-Basis ähnlich gut verdient wie ihre US-Konkurrenten.

Während die Unternehmensgewinne in Europa tendenziell zyklischer sind – mit abwechselnden Phasen eines stärkeren und schwächeren Wachstums –, ist der europäische Bankensektor inzwischen wieder in einer robusten Verfassung. Vor diesem Hintergrund verliert das Argument, dass US-Aktien ein deutlich überlegenes Wachstumspotenzial bieten, an Überzeugungskraft.

Dann ist da noch der Bewertungsaspekt: Europäische Aktien werden auf zyklisch bereinigter Basis mit dem rund 17-Fachen ihres Gewinns gehandelt, US-Aktien mit dem rund 31-Fachen des zyklisch bereinigten Gewinns je Aktie.

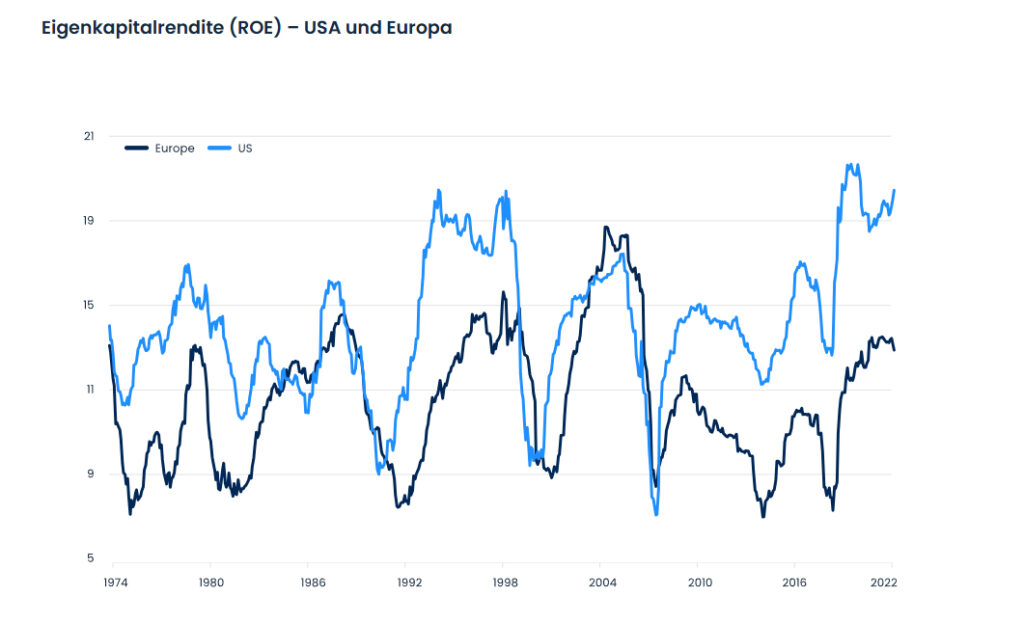

Zugleich hat die Profitabilität der US-Unternehmen, gemessen an der Eigenkapitalrendite (ROE), ein historisch hohes Niveau erreicht. Ein Teil dieses Anstiegs ist zwar dem Technologiesektor geschuldet – trotzdem stellt sich die Frage, ob es bei den Renditen noch Spielraum nach oben gibt.

„Viele der globalen Unternehmen in unserem Portfolio erzielen in den USA deutlich höhere Margen als in anderen Märkten, was vor allem an der Marktkonzentration liegt. Wir behaupten nicht, dass sich dies dramatisch ändern wird – derart hohe Margen können mit der Zeit jedoch zu einem stärkeren Wettbewerb führen. Selbst im Technologiesektor investieren die Unternehmen weiterhin kräftig, etwa in den Ausbau ihrer Rechenzentrumsinfrastruktur. Das könnte künftige Profitabilitätssteigerungen bremsen“, konstatiert Niall Gallagher.

Rekordverdächtige US-Aktienbewertungen

Natürlich steht Europa auch vor Herausforderungen. Wettbewerbsdefizite wie die geringere Innovationskraft im Vergleich zu den USA und Überregulierung sind zentrale Themen. Die Europäische Union könnte gut daran tun, ihre Regelwerke zu überarbeiten – gerade in den Bereichen Energie und Technologie gibt es viele regulatorische Vorstöße auf EU-Ebene, die in der Praxis nur schwer oder gar nicht umsetzbar wären.

Strom und Gas sind in Europa, insbesondere in Großbritannien und Deutschland, um ein Vielfaches teurer als in den USA. Dies ist insbesondere für Länder mit einer starken industriellen Basis eine große Belastung. Es ist schwer, im Wettbewerb mitzuhalten, wenn die Energiepreise drei- oder viermal so hoch sind wie andernorts.

Flexible Investmentansätze gefragt

Nachdem Growth-Aktien in der Ära der Nullzinsen und des starken Dollars deutlich besser abschnitten als Value-Aktien, wandelt sich das Bild mit der Normalisierung der Zinsen und der Abschwächung des Dollars. So hat sich in jüngster Zeit vor allem ein Engagement in Bankaktien ausgezahlt, während viele teure hochwertige Wachstumsaktien („Quality Growth“-Werte) deutlich korrigiert haben.

„Als europäische Aktieninvestoren verfolgen Chris Legg, Christopher Sellers, Caroline Cantor und ich in unserem Team einen flexiblen „High Conviction“-Ansatz mit einer sehr aktiven Bottom-up-Aktienauswahl. Wir halten Ausschau nach den Unternehmen, die ihr Kapital am intelligentesten einsetzen und die höchsten Kapitalrenditen erzielen. Dadurch halten wir eine Gruppe überdurchschnittlich profitabler Unternehmen – unabhängig davon, ob diese der traditionellen Definition von „Growth“ oder „Value“ entsprechen“, meint Niall Gallagher.

Elektrifizierung und Digitalisierung als Chance

Im Bereich der Elektrifizierung gibt es mehrere europäische Unternehmen, die gut positioniert sind, um von starken langfristigen Trends wie dem Ausbau der Stromnetze, dem steigenden und immer komplexeren Strombedarf und dem Wachstum der erneuerbaren Energien zu profitieren.

Europa ist ebenso ein wichtiger Wegbereiter der digitalen Transformation. Dazu gehören Halbleiterhersteller und Investitionsgüterunternehmen, die sich wie ihre US-Konkurrenten mit Themen wie künstlicher Intelligenz, Client-Computing und Elektrofahrzeugen beschäftigen. Dabei sind ihre Aktien weiterhin viel attraktiver bewertet als die amerikanischen Tech-Mega-Caps, die sogenannten „Magnificent Seven“.

Eine weitere Stärke ist die regionale Vielfalt Europas. Nach fast zwei Jahrzehnten des Schuldenabbaus bietet Südeuropa mit einer geringen Verbraucherverschuldung und einem gesunden Bankensektor jetzt gute Voraussetzungen für einen Aufschwung. Die nordischen Volkswirtschaften entwickeln sich ebenfalls gut und profitieren teilweise – wie auch Spanien – von kompetitiven Energiekosten.

„Ich gehe davon aus, dass die USA mit ihrer technologischen Innovationsstärke, Energieunabhängigkeit und geringen Regulierungsdichte die dominierende Weltwirtschaft bleiben werden, glaube aber auch, dass europäische Aktien zu lange übersehen wurden. Europa verfügt in vielen Branchen über Weltklasseunternehmen, die häufig mit einem Abschlag gegenüber ihren US-Konkurrenten gehandelt werden. Die derzeitigen strukturellen Veränderungen in der Region in den Bereichen Handel, Kapitalallokation und Regierungspolitik könnten diese Unternehmen für Investoren noch attraktiver machen“, ergänzt Niall Gallagher abschließend.