Die europäischen Privatkundenbanken verzeichnen 2024 ein weiteres Erfolgsjahr, müssen sich aber für eine bevorstehende Trendwende wappnen. Demnach stiegen die Erträge der Banken im Jahr 2024 um 3%, das Betriebsergebnis legte um 4% zu. Noch im Vorjahr waren die Erträge allerdings um 14% gestiegen und die Ergebnisse sogar um 30%.

Der Scheitelpunkt des zinsgetriebenen Wachstums scheint somit überschritten und es droht sogar ein Null-Zins-Szenario im Falle eskalierender Strafzölle. Dies träfe die Retail-Banken empfindlich, da ihr Wachstum der vergangenen Jahre vor allem auf Zinsrenditen fußte.

Transformationsdruck nimmt zu

Angesichts dieser Vorzeichen könnte das Jahr 2025 den Privatkundenbanken die vorerst letzte Gelegenheit bieten, sich im Windschatten hoher Zinsen nachhaltig zu transformieren und für ungünstigere makroökonomische Rahmenbedingungen vorzusorgen.

Dafür müssen die Banken vor allem ihre zinsunabhängigen Erträge aus Gebühren und Provisionen stärken, ihr Betriebsmodell modernisieren und ihre Kosten senken.

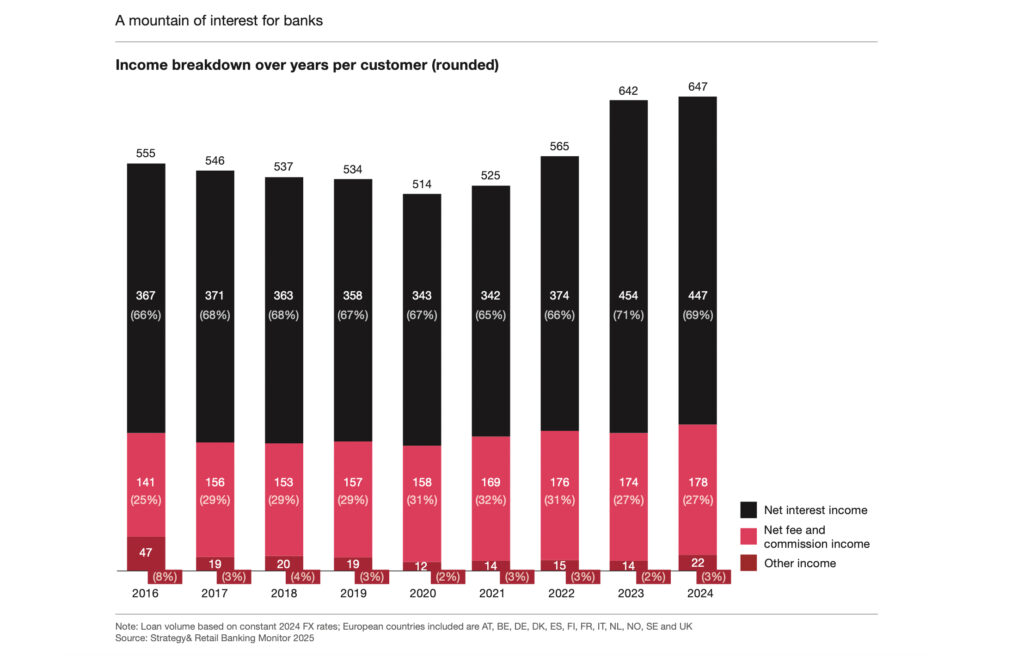

Zwar haben die Institute den Transformationsdruck längst erkannt, der notwendige Wandel wurde bislang jedoch mit zu wenig Nachdruck vorangetrieben. So stagnieren die zinsunabhängigen Erträge aus Gebühren und Provisionen bei 27% der Gesamterträge, während die Kosten auf hohem Niveau verharren und im Vergleich zum Vorjahr um 3% gestiegen sind. Das Kreditgeschäft wächst mit 1% moderat und erholt sich, birgt aber aufgrund einer leichten Verschlechterung der Kreditqualität neue Risiken.

„Für die etablierten Retail-Banken in Österreich war 2024 ein weiteres erfolgreiches Jahr. Auch im europäischen Vergleich schneiden sie gut ab und belegen mit durchschnittlich über 850 Euro Ertrag pro Kunde einen Spitzenplatz. Wie überall in Europa profitieren österreichische Privatkundenbanken dabei von Zinseffekten, die nun rasch abflauen könnten. Gleichzeitig arbeiten auch hierzulande internationale Challenger-Banken, die mittlerweile profitabel sind und etablierte Banken unter Druck setzen. Challenger-Banken agieren längst nicht mehr wie lokale Newcomer, sondern operieren länderübergreifend und konnten zuletzt insbesondere bei jüngeren Zielgruppen stark wachsen. Um ihre aktuellen Erfolge weiter ausbauen zu können, müssen sie künftig allerdings vor allem mehr Ertrag pro Kunde erzielen“ verdeutlicht Hendrik Bremer, Senior Executive Advisor bei Strategy& Österreich.

Unterschiedliche Strategien

Trotz des zunehmenden Wettbewerbs zeigt der Blick auf die Durchschnittserträge pro Kunde, wie sehr die klassischen Retail-Banken zuletzt vom Zinsgeschäft profitieren konnten.

| Rang 2024 | Land | Ertrag pro Kunde in Euro (Durchschnitt) |

| 1 | Belgien | 1177 |

| 2 | Österreich | 852 |

| 3 | Niederlande | 797 |

| 4 | Spanien | 741 |

| 5 | Deutschland | 668 |

| 6 | Dänemark, Schweden, Norwegen, Finnland | 583 |

| 7 | Frankreich | 553 |

| 8 | Großbritannien | 398 |

Mit dem Zinspolster im Rücken treiben die etablierten Geldhäuser unterschiedliche Lösungsansätze voran. Einige Banken aus Spanien und Frankreich arbeiten etwa länderübergreifend auf einer gemeinsamen Plattform und schöpfen so Skaleneffekte ab.

Andere Institute konnten ihre Kosten durch teilweise radikale Einschnitte in ihre Betriebsmodelle um bis zu 30% senken, zum Beispiel indem sie doppelte Kernbankensysteme abgeschafft und sich von unprofitablen Kunden sowie unrentablen Vertriebspartnerschaften getrennt haben.

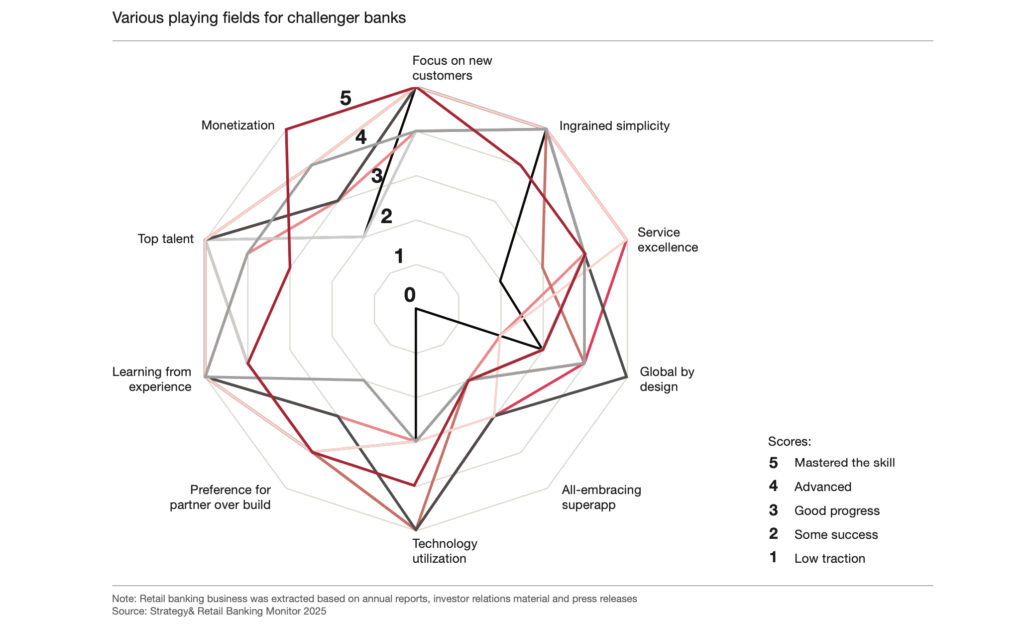

„Etablierte und neue Banken nähern sich bei Kundenerlebnis und Produktangebot immer weiter an. Ihre Strategien bleiben aber unterschiedlich. Challenger-Banken weiten ihre Produktpalette in den Einlagen- und Kreditbereich aus, verfolgen dieses Wachstum aber vor allem mit Balance-Sheet-Light-Ansätzen. Dies wiederum bietet den etablierten Privatkundenbanken eine wertvolle Gelegenheit, Partnerschaften einzugehen, um ihre Größe und Bilanzkapazität optimal auszuspielen. Beide Gruppen eint, dass sie jetzt die richtigen Weichenstellungen vornehmen müssen, um in den kommenden Jahren wettbewerbsfähig zu bleiben“, ergänzt Andreas Pratz, Co-Studienautor und Partner bei Strategy& Deutschland, abschließend.

Die vollständigen Ergebnisse können Sie hier gratis anfordern.