Basierend auf den Bewertungen europäischer Startup-Aktien, der Qualität des Deal-Flows und dem Verhalten von Anlegerinnen und Anlegern, veröffentlicht Venionaire Capital, vierteljährlich, den „European Venture Sentiment Index“. Die Grundlage für die Erhebung bildet eine Umfrage unter Investorinnen und Investoren (von regulierten Risikokapitalfonds bis hin zu Family Offices), die den gesamten europäischen Raum sowie alle Startup-Sektoren abdeckt.

Als Stimmungsbarometer von Risikokapitalgeberinnen und -gebern sowie Business Angels gewährt der Index in Folge Ein- wie auch Ausblicke auf die Entwicklung der europäischen Innovationskraft.

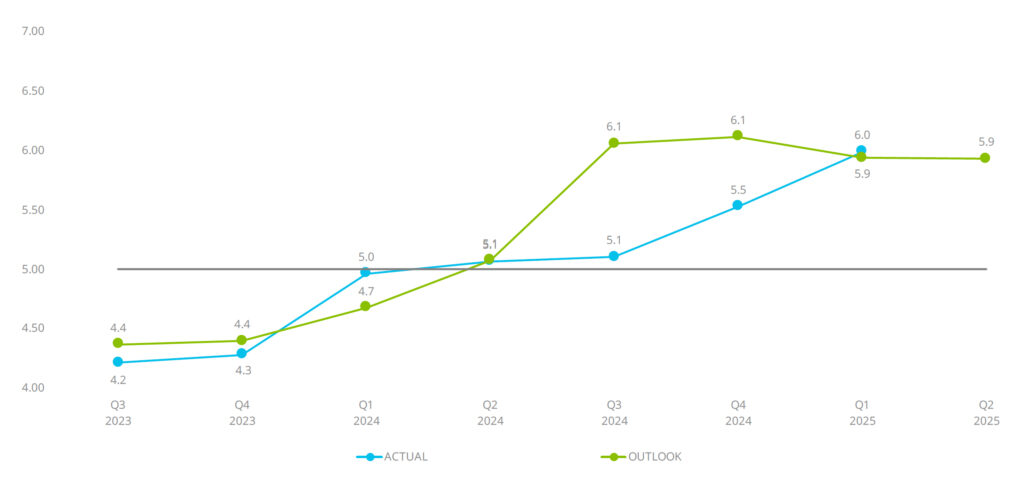

Indexverbesserung

Das Positive vorweg: Der tatsächliche Index konnte seine Prognose leicht übertreffen und erreichte 6,0 Punkte – um 0,1 Punkte mehr als vorhergesagt.

Er setzt dadurch seinen Höhenflug weiter fort, stieg im Vergleich zum Vorquartal um 8,4 Prozent (5,5 Punkte), im Year-to-Year-Vergleich sogar um 20,7 Prozent. Robuste Arbeitsmarktbedingungen, niedrigere Zinsen bei Krediten sowie verbesserte makroökonomische Bedingungen halfen dabei, den Index zum vierten Mal in Folge über der neutralen Linie zu halten.

Dabei konnten vor allem die Sektoren Biotechnologie, Finanzdienstleistungen und künstliche Intelligenz Kapital generieren – unterstützt durch den Fünfjahresplan der Europäischen Kommission, der eine Vereinfachung der Vorschriften und eine Beschleunigung von Investitionen vorsieht.

Für das zweite Quartal 2025 sinkt der prognostizierte Index um 0,1 Punkte leicht ab. Investor:innen erwarten dennoch ein günstiges, aber risikobewusstes Investitionsklima. So erwarten die Befragten einen Anstieg der Investitionen um 7,1 Prozent gegenüber dem Vorquartal. Auch die Mittelbeschaffungsaktivitäten werden voraussichtlich um signifikante 12,0 Prozent gegenüber dem Vorquartal zunehmen. Allerdings wird erwartet, dass die Bewertung von Startups um 8,1 Prozent im Quartalsvergleich zurückgehen wird, begleitet von einem Rückgang der Dealflow-Qualität um 6,8 Prozent und einem Rückgang des Wettbewerbs um Deals um 2,6 Prozent.

„Für Verunsicherung sorgen hier vor allem die anhaltenden geopolitischen Spannungen, aber auch die aktuelle Zoll-Politik der USA. Die kürzlich angekündigten Einfuhrzölle für eine Vielzahl an Ländern sorgen für Unsicherheit und regen zur Vorsicht an“, erläutert Berthold Baurek-Karlic, Vorstandsvorsitzender der Venionaire Capital AG.

Weitere Bedenken haben die Befragten bei der Mittelbeschaffung, der Entwicklung der Inflation, aber auch bei der Überlebensquote von Start-ups, sollte eine Serie-A-Finanzierungsrunde ausbleiben.

Überdurchschnittlich starker Jahresbeginn

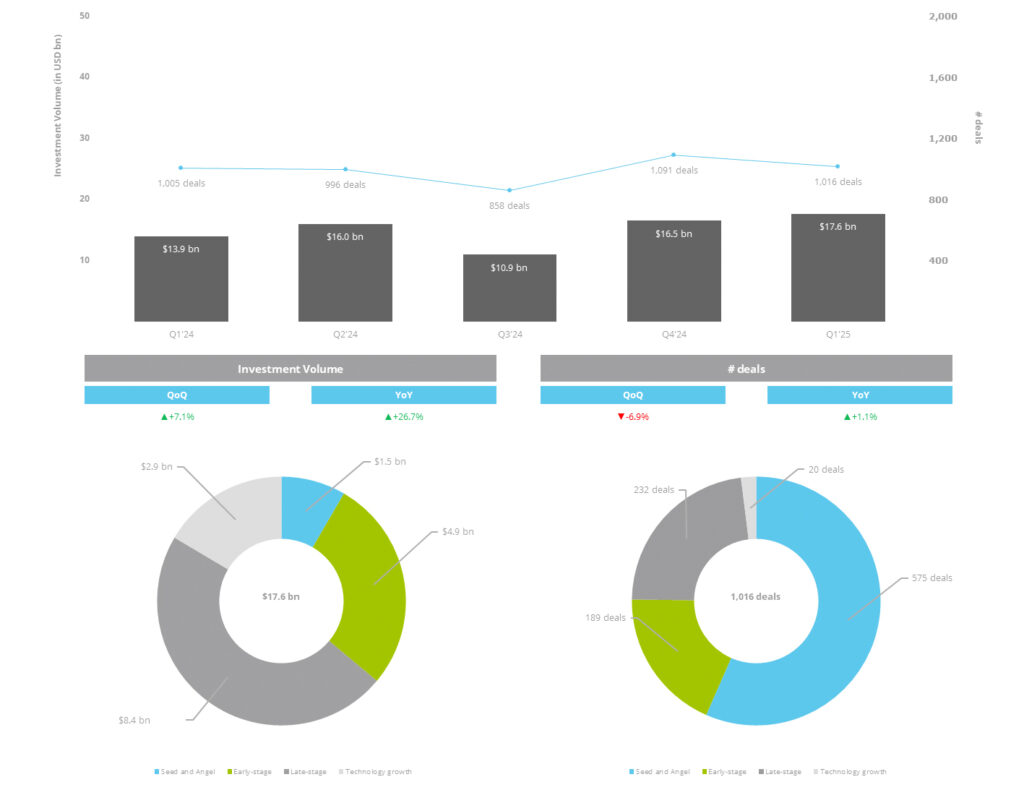

Gegenüber dem Vorquartal stieg das Gesamtinvestitionsvolumen im europäischen Risikokapital-Ökosystem um 6,7 Prozent auf 17,6 Mrd. US-Dollar (Q4/24: 16,5 Mrd. USD). Das ist einer der stärksten Jahresbeginne seit langem. Im Vergleich zum ersten Quartal 2024 bedeutet dies beispielsweise einen Anstieg von 26,6 Prozent (Q1/24: 13,9 Mrd. USD).

Die Anzahl der Deals ging gegenüber dem Vorquartal um 6,9 Prozent leicht auf 1.016 zurück (Q4/24: 1.091 Deals), übertrifft aber immer noch die 1.005 Deals aus dem ersten Quartal 2024 (plus 1,1 Prozent).

„Diese Zahlen zeigen, dass sich das Vertrauen der Investor:innen erholt hat und die Dynamik im Jahr 2025 wieder zunimmt. Es deutet darauf hin, dass der Kapitaleinsatz trotz der anhaltenden geopolitischen und makroökonomischen Unsicherheiten wieder zunimmt“, analysiert Berthold Baurek-Karlic.

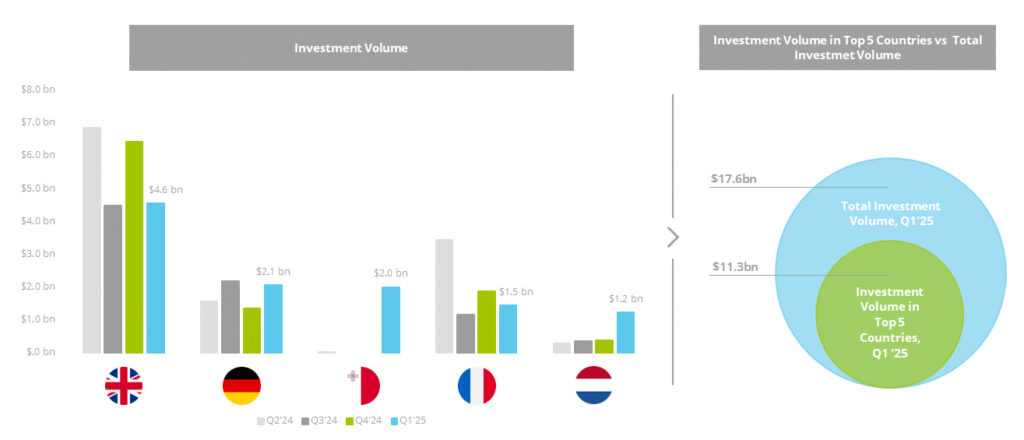

Großbritannien, Deutschland und Frankreich stehen weiterhin unangetastet an der Spitze des europäischen Risikokapital-Ökosystems und konnten auch in diesem Quartal wieder das höchste Investitionsvolumen generieren – mussten mit Ausnahme von Deutschland allerdings Einschnitte hinnehmen. Insgesamt konnten in diesen Ländern 8,1 Mrd. US-Dollar durch 503 Transaktionen generiert werden.

Sowohl beim Volumen (minus 16,6 Prozent gegenüber 9,7 Mrd. USD im Q4/24) als auch bei der Anzahl der Transaktionen (minus 16,2 Prozent gegenüber 600 Deals im Q4/24) mussten die Top 3 Federn lassen. Dadurch sank auch ihr Anteil an den europäischen Gesamtinvestitionen um 22,1 Prozent.

Großbritannien, Deutschland und Frankreich generieren immer noch knapp die Hälfte aller Investitionen, jedoch zeigt diese Entwicklung eindeutig eine Umschichtung auf andere europäische Märkte. Dies deutet auf eine gesteigerte Offenheit der Investor:innen gegenüber anderen Märkten hin“, meint der Experte.

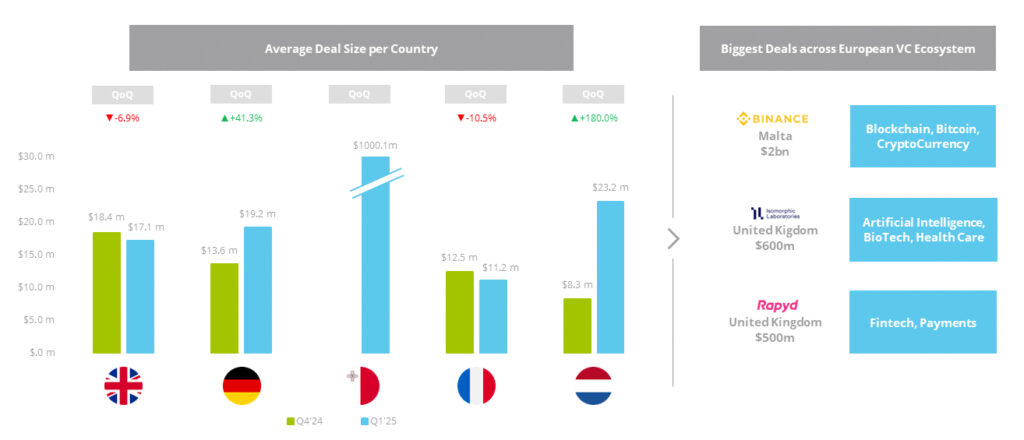

Mit mehr Investitionsvolumen als Frankreich, aber aufgrund der Singularität des Deals außerhalb der Wertung, macht Malta auf sich aufmerksam. Der auf Malta ansässige und global tätige Blockchain- und Krypto-Infrastrukturanbieter Binance konnte im März rund 2 Mrd. US-Dollar an Investitionen aufbringen. Dies war zugleich auch der größte Deal im ersten Quartal. Auf Platz zwei landet mit Isomorphic Labs ein Unternehmen der Arzneimittelforschung, das stark auf KI-Integration setzt (Investitionen in Höhe von rund 600 Mio. US-Dollar). Das ‚Stockerl‘ komplettiert die in London ansässige Fintech-as-a-Service-Plattform Rapyd mit rund 500 Mio. US-Dollar.

„Die aktuelle Situation birgt allerdings auch Chancen. Europa muss sich seiner Stärken wieder bewusstwerden, dann gehen wir gestärkt aus dieser Krise hervor“, ergänzt Berthold Baurek-Karlic abschließend.