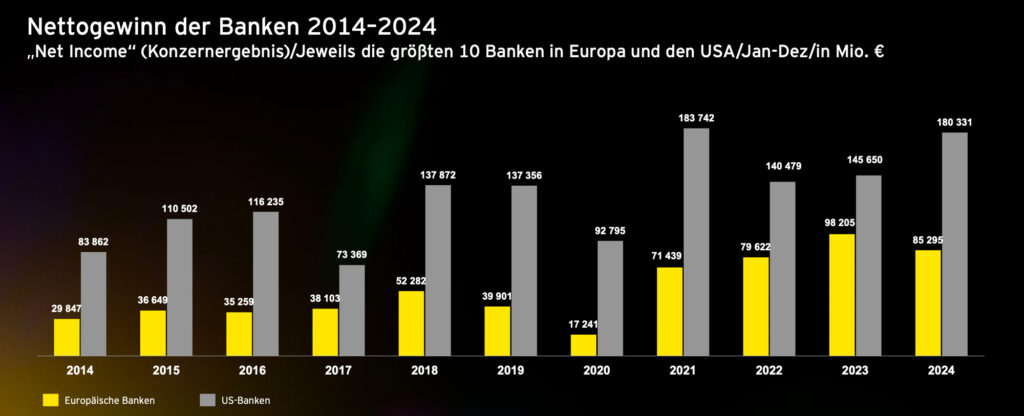

Im Jahr 2024 zeigte sich bei der Entwicklung der größten europäischen und US-amerikanischen Banken ein gemischtes Bild. Generell fielen die zehn größten europäischen Institute im Vergleich zu ihren US-Peers weiter zurück, insbesondere bei den Nettogewinnen.

Die Nettogewinne der europäischen Top-Banken lagen 2024 nur noch bei 85 Milliarden Euro, ein Minus von 13 Prozent im Vergleich zum Vorjahr. Die zehn größten US-amerikanischen Banken wuchsen hingegen beim kumulierten Nettogewinn um 24 Prozent auf 180 Milliarden Euro, nur knapp unter dem höchsten Jahreswert von fast 184 Milliarden Euro (2021).

In allen Jahren der vergangenen Dekade übertraf der Nettogewinn der amerikanischen Top 10 den der europäischen Top-Banken.

Profitabilität und operativer Gewinn

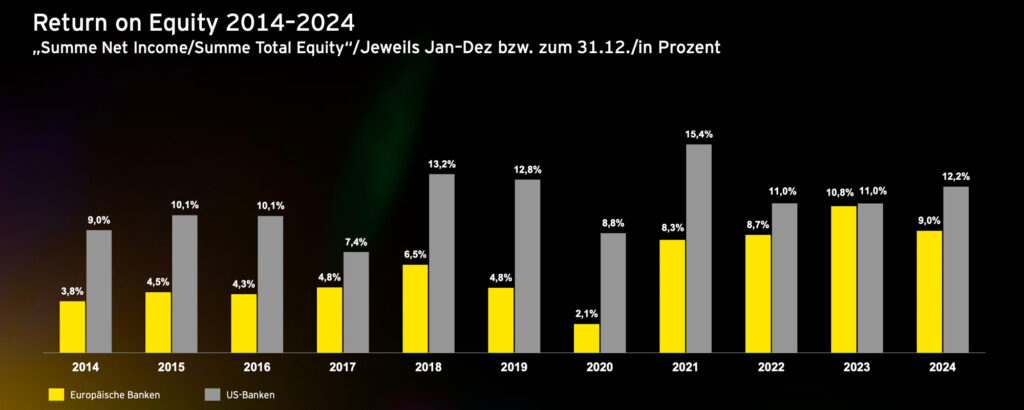

Auch bei der Profitabilität (Return-on-Equity, RoE) verloren die europäischen Großbanken an Boden und büßten, im Vergleich zum Vorjahr, 1,8 Prozentpunkte ein.

Der europäische Wert von neun Prozent RoE liegt damit deutlich unter der Eigenkapitalrentabilität der amerikanischen Banken. Diese steigerten ihre Eigenkapitalrendite auf 12,2 Prozent im abgelaufenen Jahr (11 % in 2023).

Gleichsam übertraf, in allen Jahren der vergangenen Dekade, der RoE-Wert der amerikanischen Top 10 den der europäischen Top 10-Banken.

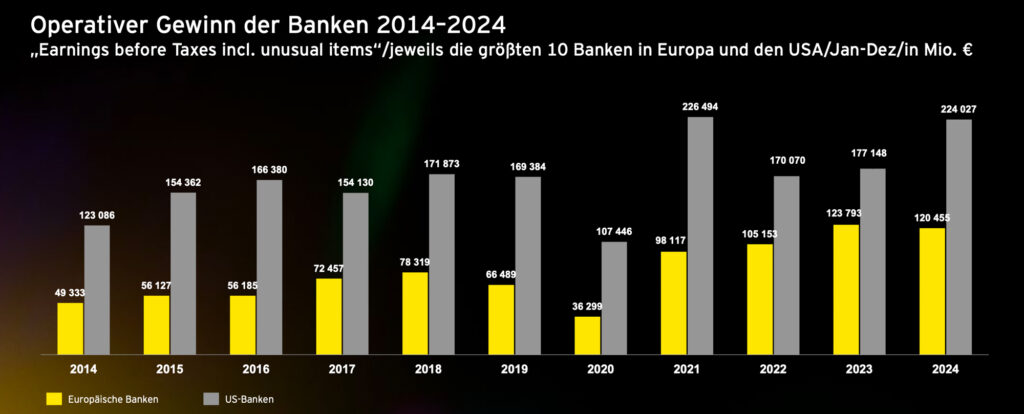

Beim operativen Gewinn (EBT) ging die Schere 2024 ebenfalls auseinander: In den USA erzielten acht der zehn Top-Institute einen EBT von mehr als zehn Milliarden Euro, der kumulierte Wert in den USA wuchs auf 224 Milliarden Euro (+26 %).

In Europa erreichten nur vier der zehn untersuchten Geldinstitute ein Konzernergebnis von mehr als zehn Milliarden Euro, der kumulierte Betrag liegt bei 120,5 Milliarden Euro. Absoluter Spitzenreiter in den USA war JPMorgan Chase mit 72,5 Milliarden Euro; in Europa lag die HSBC Holding mit etwa 31,2 Milliarden Euro vorn.

„Europas Großbanken haben in den letzten zwölf Monaten im Hinblick auf die Ertragskennzahlen im Vergleich zu den im globalen Investmentbanking tätigen US-Wettbewerbern deutlich eingebüßt. Die relative Stärke der US-Banken im Jahr 2024 resultierte aus ansteigenden Zinseinkünften, der Ausweitung des Investmentbanking-Geschäfts, höheren Einnahmen in der Vermögensverwaltung und einem effizienten Kostenmanagement – sie waren die wesentlichen Treiber dieser Entwicklung“, analysiert Gunther Reimoser, Leiter Financial Services bei EY Österreich, die Ergebnisse.

Speziell die Bereiche Fusionen und Übernahmen sowie mehr Börsengänge haben zum US-Wachstum beigetragen.

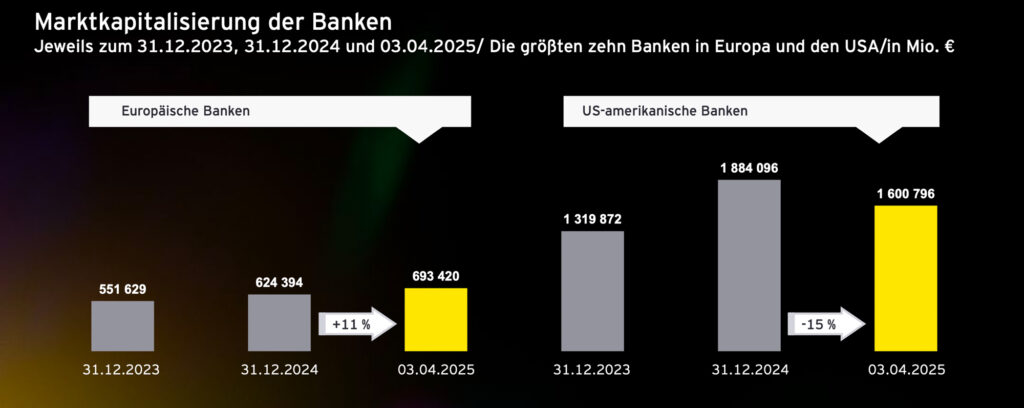

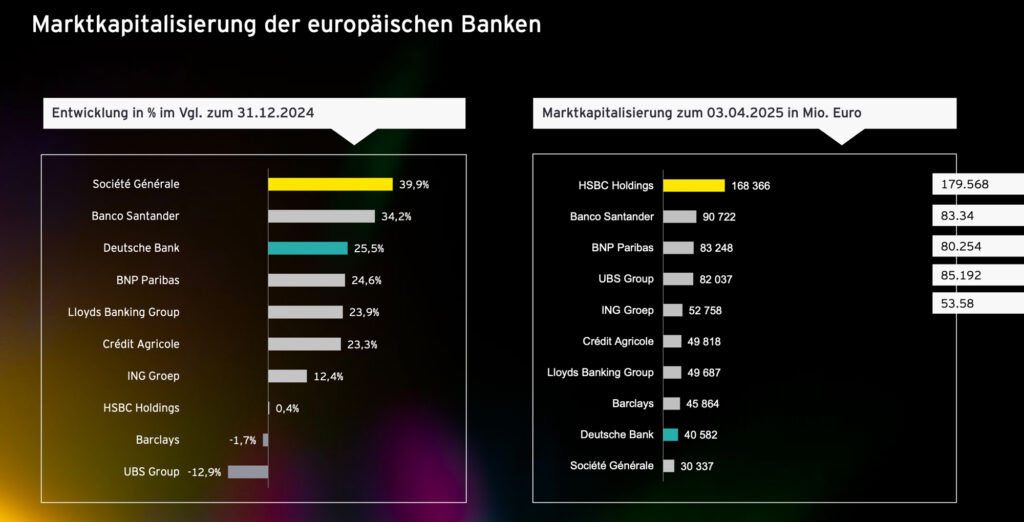

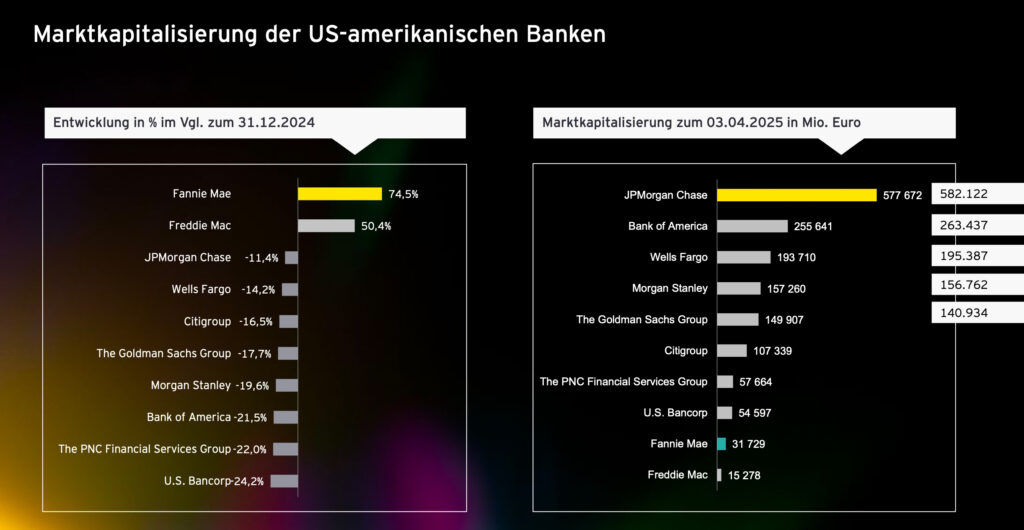

Marktkapitalisierung der Banken

„Die Gewinnstärke korreliert auch mit dem Plus bei der Marktkapitalisierung der US-Banken. 2024 ist diese um weitere 40 Prozent gestiegen und liegt damit rund drei Mal höher als die Marktkapitalisierung der zehn europäischen Institute“, unterstreicht Gunther Reimoser.

Mittlerweile ist der Abstand etwas geringer geworden durch die erheblichen Kursgewinne der europäischen Banken im ersten Quartal 2025, während die US-Institute auf der Stelle traten.

Erstere erreichten Anfang April 2025 (Stichtag 3.4.) eine Market Cap von mehr als 693 Milliarden Euro (+11 % seit Jahresbeginn), letztere von rund 1,6 Billionen Euro (-15 Prozent seit Jahresbeginn).

„Die aktuellen Pläne rund um neue US-Zölle und die damit verbundenen starken Kursschwankungen an den Börsen bringen natürlich neue Dynamik in die Entwicklung“, verdeutlicht Gunther Reimoser.

Herausforderungen 2025

Im aktuellen Kalenderjahr wirken die geopolitischen Risiken erheblich auf die weitere Entwicklung der Banken dies- und jenseits des Atlantiks. Größte Faktoren sind die Unsicherheiten hinsichtlich der weiteren Entwicklung an den Kapitalmärkten und die makroökonomischen Unsicherheiten durch die aktuelle Zoll- und Handelspolitik der US-Administration sowie die erwarteten Zinsentscheidungen durch die FED und EZB.

Gleichzeitig dürften (weiterhin notwendige) Investitionen in Technologie und Personal kostentreibend sein. Rückenwind kann aus der Rücknahme von Regulierungsvorschriften (vor allem in den USA) und einem Fortgang der Zinssenkungsschritte durch die Notenbanken (vor allem in Europa) kommen.

„Die geopolitische Lage und volatile Gesamtsituation werden dazu beitragen, dass auch heuer ein herausforderndes Jahr für den Bankensektor wird – sowohl in Europa als auch den USA. Ein größer werdender Gap bei Regulierungsvorhaben würde sich auch auf die Wettbewerbssituation zwischen den europäischen und amerikanischen Instituten auswirken“, ergänzt der Experte.

Wichtige Investitionsbereiche dafür wären vor allem Personal, Digitalisierung und neue Betriebsmodelle.

Das sind die Ergebnisse einer EY-Analyse der Bilanzen der jeweils nach Bilanzsumme zehn größten Banken in den Vereinigten Staaten und Europa.

{kind=link}

{kind=link}