2024 war erneut ein herausforderndes Jahr für Start-ups in Österreich und auf der ganzen Welt. Nachdem es 2021 und 2022 neue Rekorde geregnet hat, erlebte das heimische Start-up-Ökosystem im vergangenen Jahr aufgrund von wirtschaftlich schwierigen Rahmenbedingungen, nach wie vor höheren Zinsen, geopolitischen Unsicherheiten, wenig Exit-Aktivitäten und einer generellen Zurückhaltung seitens der Investor:innen bereits das dritte Jahr in Folge einen deutlichen Rückgang bei den Finanzierungsvolumina.

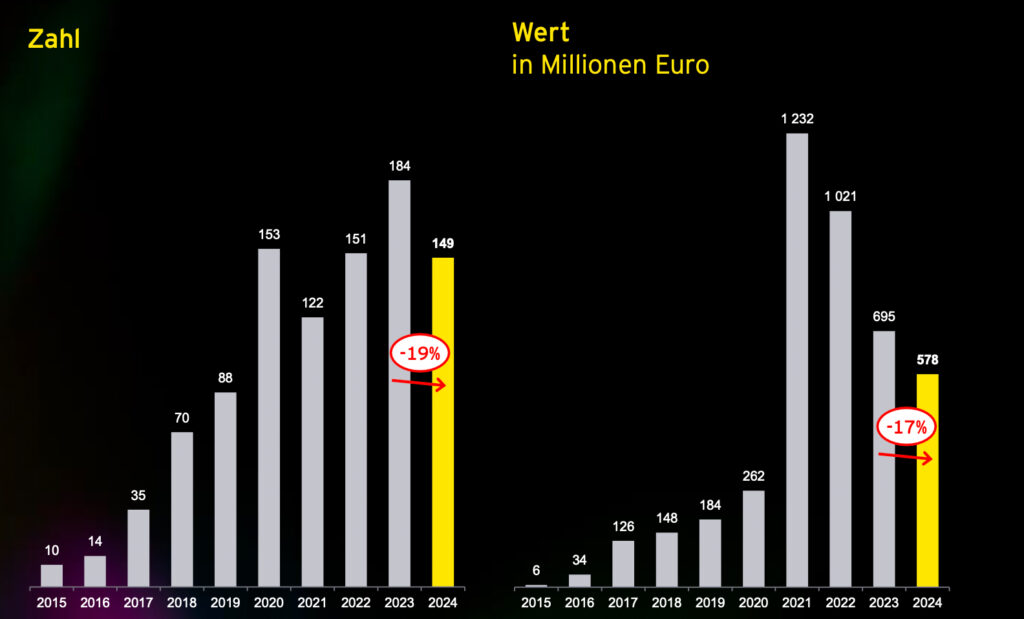

Der Gesamtwert sank gegenüber dem Vorjahr um 17 Prozent bzw. 117 Millionen Euro von 695 auf 578 Millionen Euro: Das bedeutet den niedrigsten Wert seit 2020. Auch die Anzahl der Finanzierungsrunden ging im Vergleich zur Rekordzahl des Vorjahres um 19 Prozent bzw. 35 Abschlüsse zurück, lag mit 149 Deals jedoch auf einem ähnlich hohen Niveau wie in den Jahren 2020 und 2022.

Das höchste Finanzierungsvolumen wurde mit gut 1,2 Milliarden Euro im Jahr 2021 realisiert, allerdings wurden damals vier Abschlüsse im Wert von jeweils mehr als 100 Millionen Euro realisiert, während es 2024 keine einzige Finanzierungsrunde in dieser Größenordnung zu verzeichnen gab.

„2024 markiert das dritte Jahr in Folge mit rückläufigen Finanzierungsvolumina im österreichischen Start-up-Ökosystem – ein klares Signal, wie stark die Branche unter den schwierigen wirtschaftlichen Rahmenbedingungen leidet. Auch die Anzahl der Finanzierungsrunden ist gesunken, was die Herausforderungen weiter verdeutlicht. Vor allem für Scale-ups bleibt die Situation kritisch: Große Anschlussfinanzierungen im zwei- oder dreistelligen Millionenbereich sind kaum realisierbar, was die Umsetzung langfristiger Wachstumspläne massiv erschwert. Gerade in einem überschaubaren Markt wie Österreich machen wenige große Runden über 100 Millionen Euro den Unterschied. Während es in den Boom-Jahren mehrere solcher Finanzierungen gab, erreichte 2024 erstmals keine einzige Runde diese Größenordnung,“ erklärt Florian Haas, Head of Start-up bei EY Österreich.

Start-up-Ökosystem Österreich

Die Entwicklung des österreichischen Start-up-Ökosystems ist trotz der widrigen Umstände beachtlich:

„In den vergangenen zehn Jahren hat sich das österreichische Start-up-Ökosystem von einem niedrigen Niveau aus stark professionalisiert und weiterentwickelt. Viele heimische Start-ups und Scale-ups haben sich international etabliert, die Förderlandschaft ist weiterhin eine der besten weltweit, und im Frühphasenbereich bieten Business Angels anhaltend gute Unterstützung. Grundsätzlich hat Österreich solide Voraussetzungen, um sich im internationalen Vergleich als starker Start-up-Standort zu behaupten. Doch um dieses Potenzial vollständig auszuschöpfen, sind weiterhin gezielte Maßnahmen nötig: Die Förderung von Gründungen und Unternehmertum, der konsequente Abbau bürokratischer Hürden und insbesondere bessere Rahmenbedingungen für institutionelle und private Investor:innen – beispielsweise durch die Etablierung eines Dachfonds – müssen weiter vorangetrieben werden. Nur so kann das strukturelle Problem der Wachstumsfinanzierungen für österreichische Scale-ups nachhaltig gelöst werden,“ unterstreicht der Experte.

Die Talsohle wurde, laut Florian Haas, bereits 2024 durchschritten und das Jahr 2025 sollte im Zeichen des Aufschwungs stehen:

„Ich bin überzeugt, dass wir mit 2024 die Talsohle durchschritten haben und 2025 ein Jahr des Aufschwungs für das Start-up-Ökosystem wird. Auch wenn das nächste Jahr laut Prognosen wirtschaftlich noch sehr herausfordernd bleibt, werden Unternehmen wieder verstärkt auf Transformation und Innovation setzen – besonders in Schlüsselbereichen wie Nachhaltigkeit, Künstliche Intelligenz und Supply Chain. Das wird die Nachfrage nach Lösungen aus der Start-up-Welt erhöhen und auch die Finanzierungen deutlich beleben. Zudem bereiten viele Scale-ups bereits ihre Börsengänge vor. Die Pipeline ist gut gefüllt, und erfolgreiche IPOs können nicht nur für frische positive Impulse sorgen, sondern auch Kapital in den Kreislauf zurückspülen. Das steigert die Exit-Fantasien bei Venture-Capital- und Private-Equity-Investor:innen und gibt dem gesamten Ökosystem neue Dynamik, die sich bis in die Frühphase zieht. Starke Gründerteams mit nachhaltigen Geschäftsmodellen und klaren Profitabilitätsstrategien werden davon besonders profitieren und 2025 neue Wachstumschancen nutzen können“, analysiert Florian Haas.

KI-Boom treibt Finanzierungen

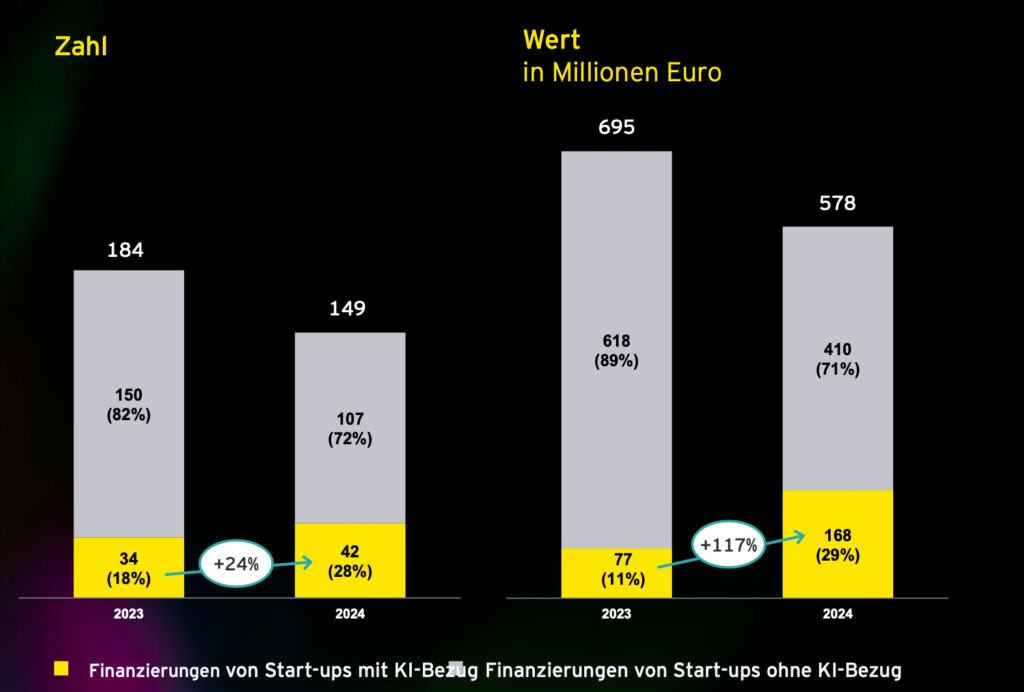

Einzig der KI-Boom wirkt momentan beschleunigend auf die Investment-Aktivitäten: Immerhin mehr als jede vierte in 2024 registrierte Finanzierungsrunde (28 %) betraf ein Start-up, das einen KI-Schwerpunkt hat: Insgesamt wurden 42 solcher Runden gezählt, das sind acht mehr als im Vorjahr, als aber die Gesamtzahl der Runden deutlich höher lag.

Noch eindrücklicher ist die Entwicklung in Bezug auf das investierte Kapital: 2024 wurden 168 Millionen Euro in österreichische Start-ups investiert, die KI als integralen Bestandteil des eigenen Geschäftsmodells haben – im Vorjahr war es, trotz des insgesamt deutlich höheren Finanzierungsvolumens, mit 77 Millionen Euro ein nicht einmal halb so hoher Betrag.

„2024 war eindeutig das Jahr der KI-Start-ups: Rund ein Drittel aller Finanzierungsrunden und des gesamten investierten Kapitals in Österreich entfielen auf Unternehmen, die künstliche Intelligenz in ihrem Geschäftsmodell nutzen – und das branchenübergreifend. Dieser klare Fokus der Investor:innen zeigt, dass KI nicht nur ein Hype ist, sondern als Schlüsseltechnologie mit enormem Potenzial wahrgenommen wird. Weltweit sehen wir, dass KI-Start-ups weiterhin mit sehr hohen Bewertungen gehandelt werden. Für 2025 erwarte ich, dass die Dynamik im KI-Bereich ungebremst bleibt und KI von einem Hype zur Normalität wird. Dadurch wird weiterhin viel Kapital in diese Start-ups fließen, allerdings zu moderateren Bewertungen. Mittelfristig wird der Anteil der KI-Start-ups an den Gesamtinvestments weiter steigen, da KI zunehmend ein integraler Bestandteil von Geschäftsmodellen wird und branchenübergreifend enormes Innovationspotenzial entfaltet,“ verdeutlicht Florian Haas.

Finanzierungsvolumen pro Runde

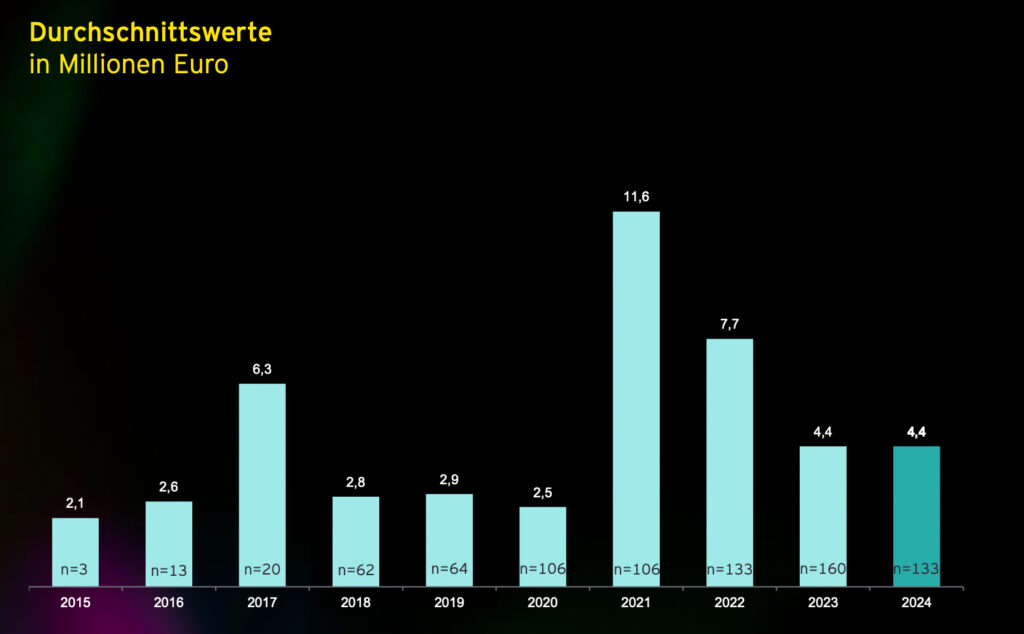

Das durchschnittliche Volumen der Deals, bei denen eine Summe veröffentlicht wurde, lag 2024 wie schon im Vorjahr bei rund 4,4 Millionen Euro.

Das ist deutlich weniger als in den Rekordjahren 2021 und 2022, wo im Durchschnitt rund 11,6 bzw. 7,7 Millionen Euro pro Finanzierungsrunde ausgeschüttet wurden – allerdings sorgten hier einzelne Mega-Runden insbesondere für Bitpanda und GoStudent mit mehr als 100 Millionen Euro für eine Verzerrung nach oben.

Damit liegt das Durchschnittsvolumen aber immer noch deutlich über den Vor-Boom-Jahren: Zwischen 2018 und 2020 belief sich dieses jeweils auf 2,5 bis 2,9 Millionen Euro.

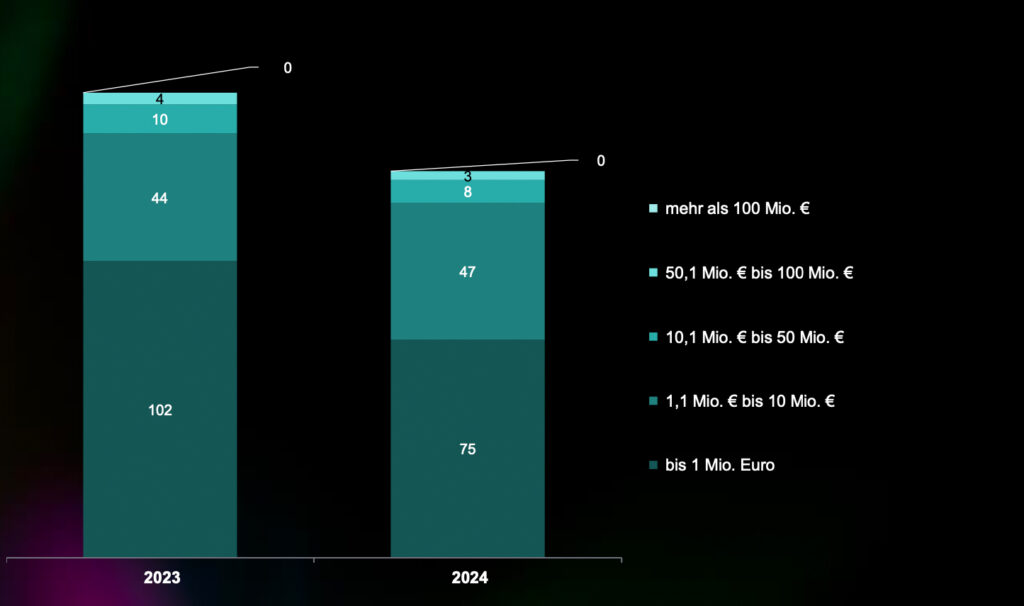

2024 wurden elf Finanzierungsrunden mit einem Volumen von jeweils mehr als 10 Millionen Euro registriert, das sind drei weniger als im Vorjahr. Wie 2023 gab es dabei keinen einzigen Mega-Deal in einer Größenordnung von mehr als 100 Millionen Euro. In der Größenkategorie von 1,1 bis 10 Millionen Euro ist die Zahl der Finanzierungsrunden hingegen leicht gestiegen – von 44 im Vorjahr auf 47 Deals im Jahr 2024.

Deutlich weniger Abschlüsse gab es hingegen bei kleineren Deals von bis zu einer Million Euro Finanzierungsvolumen: Hier wurden 2024 75 Deals registriert, im Vorjahr waren es immerhin 102 Abschlüsse gewesen.

„Ein Lichtblick für das österreichische Start-up-Ökosystem: Ohne die Mega-Deals über 100 Millionen Euro, die 2021 und 2022 die Rekordsummen geprägt haben, zeigt sich, dass 2024 mit 578 Millionen Euro sogar erfolgreicher war als 2021 (557 Millionen Euro) – ein Beweis für die Breite der Szene, in der mehr Start-ups Anschlussfinanzierungen sichern konnten, auch wenn aktuell nicht genügend Kapital für die ganz großen Würfe da ist“, so der Experte.

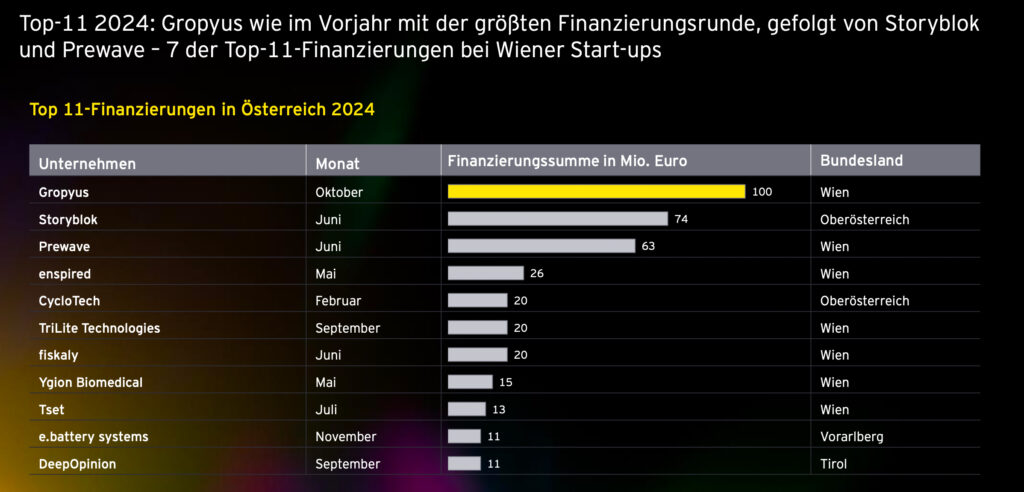

Größte Finanzierungsrunde

Wie schon im Vorjahr ging die größte Finanzierungsrunde des Jahres mit rund 100 Millionen Euro an das österreichisch-deutsche PropTech Gropyus mit rund 100 Millionen Euro.

Dahinter folgen das auf Headless CMS spezialisierte Linzer Scale-up Storyblok mit 74 Millionen Euro und der Lieferketten-Spezialist Prewave mit 63 Millionen Euro. Von den Start-ups mit den elf größten Finanzierungsrunden des Jahres – Platz zehn geht ex aequo an zwei Unternehmen – haben sieben ihren Sitz in Wien, zwei in Oberösterreich und je eines in Tirol und Vorarlberg.

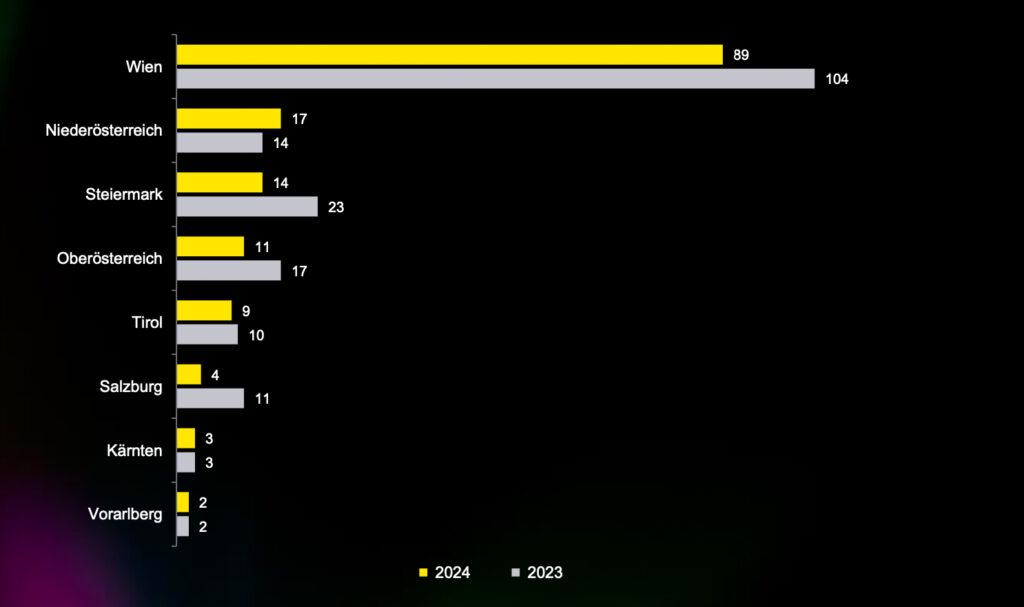

Wien bleibt Start-up-Hotspot

Wien war auch 2024 wieder der Hotspot der österreichischen Start-up-Szene: Das mit Abstand meiste Kapital konnten erneut Start-ups mit Sitz in der Hauptstadt einwerben: Mehr als drei von fünf hierzulande in Start-ups investierte Euro (68 %) wurden 2024 in Wiener Jungunternehmen investiert. Im Vorjahr lag der Marktanteil von Start-ups aus Wien trotz des höheren Investitionsvolumens bei 61 Prozent.

Der Standort Oberösterreich belegt mit einem Marktanteil von 18 Prozent Rang zwei vor Niederösterreich, dessen Start-ups einen volumenbezogenen Marktanteil von sechs Prozent auf sich vereinigen.

Mit 89 Finanzierungsrunden vereinigten die Wiener Start-ups mehr als jede zweite hierzulande gezählte Finanzierungsrunde (60 Prozent) auf sich und damit prozentual sogar noch etwas mehr als im Vorjahr, als der Marktanteil der Hauptstadt-Start-ups bei 57 Prozent gelegen hatte. Auf Rang zwei folgt Niederösterreich, wo 17 Finanzierungsrunden gezählt wurden, vor der Steiermark, deren Start-ups es auf 14 Abschlüsse brachten.

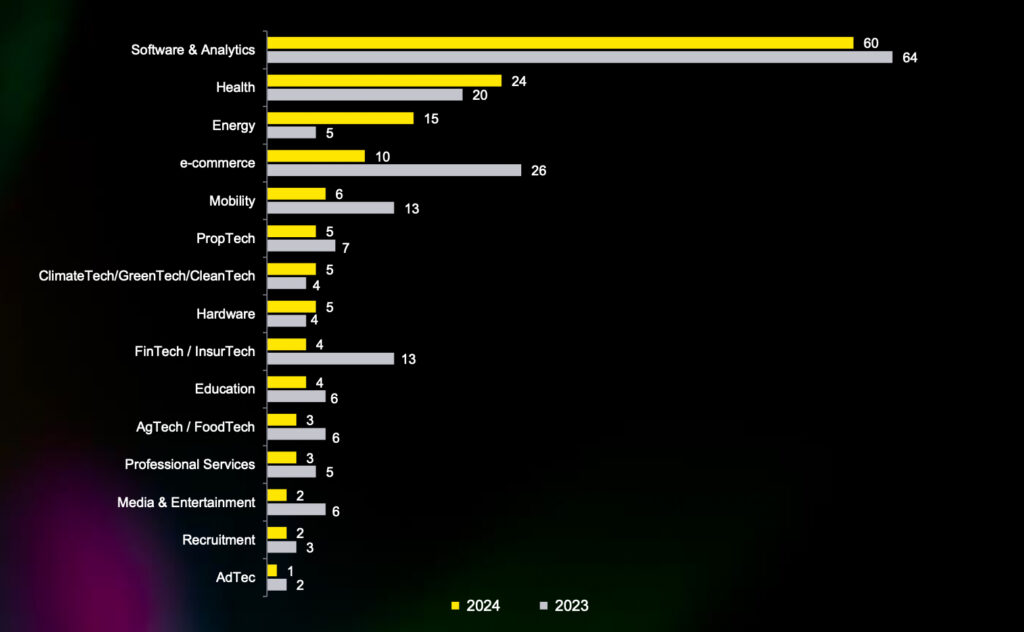

Technologiesektor

Die meisten Finanzierungsrunden wurden 2024 wie schon in den beiden Vorjahr im Softwarebereich abgeschlossen. Mit SaaS, Artificial Intelligence, Virtual Reality, Blockchain, Cloud, Cyber Security sowie Data Analytics umfasst dieser Bereich Start-ups mit neuen Technologien. 60 Abschlüsse bedeuten einen Marktanteil von 40 Prozent in 2024 – im Vorjahr waren es 64 Deals gewesen bei einem Marktanteil von 35 Prozent.

Start-ups aus dem Bereich Health belegten mit 24 Finanzierungsrunden und einem Marktanteil von 16 Prozent Rang zwei, gefolgt vom Bereich Energy, dessen Start-ups 15 erfolgreiche Finanzierungsrunden vermeldeten.

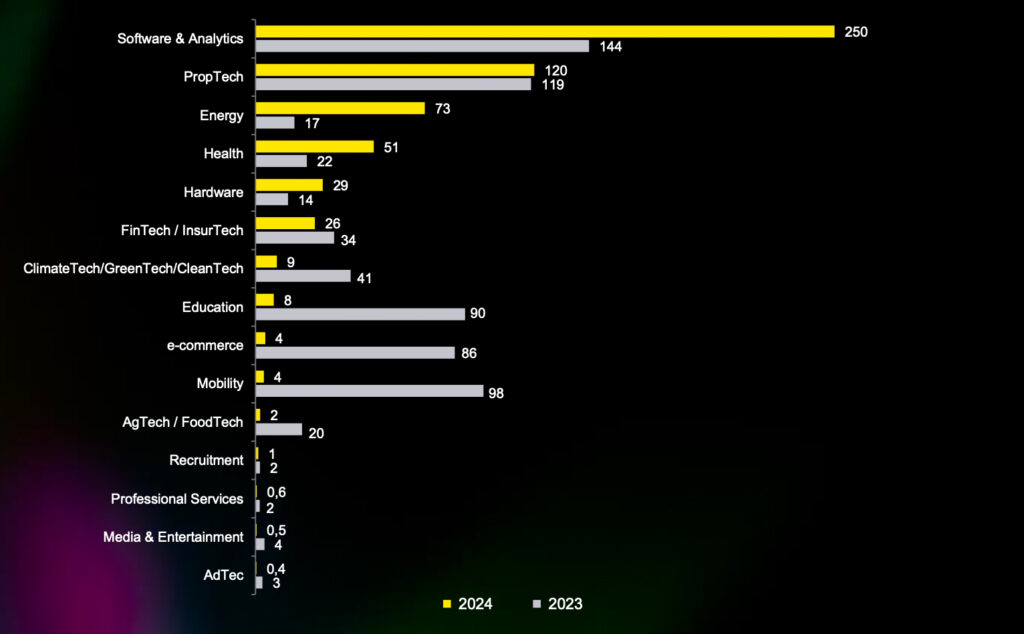

Mehr als zwei von fünf investierten Euros (43 Prozent) wurden 2024 in Österreich in den Bereich Software & Analytics investiert, der mit Storyblok (74 Millionen Euro) und Prewave (63 Millionen Euro) auch zwei der Top-3-Deals beinhaltet. Damit stieg das Investitionsvolumen in diesen Bereich gegenüber dem Vorjahr um mehr als 100 Millionen Euro.

Der Bereich PropTech brachte es mit einem Zustrom an Investitionskapital von 120 Millionen Euro, eine Million mehr als 2023, auf einen Marktanteil von 21 Prozent. Rang drei belegte der Bereich Energy, dessen Start-ups 73 Millionen Euro Risikokapital einwerben konnten – gut viermal so viel wie im Vorjahr (17 Millionen Euro). Während in den Top 5-Sektoren jeweils mehr investiert wurde als im Vorjahr, verzeichneten mehrere Sektoren einen deutlich niedrigeren Zustrom von Risikokapital, allen voran die Bereiche Mobility, Education, e-commerce und ClimateTech/GreenTech/CleanTech.

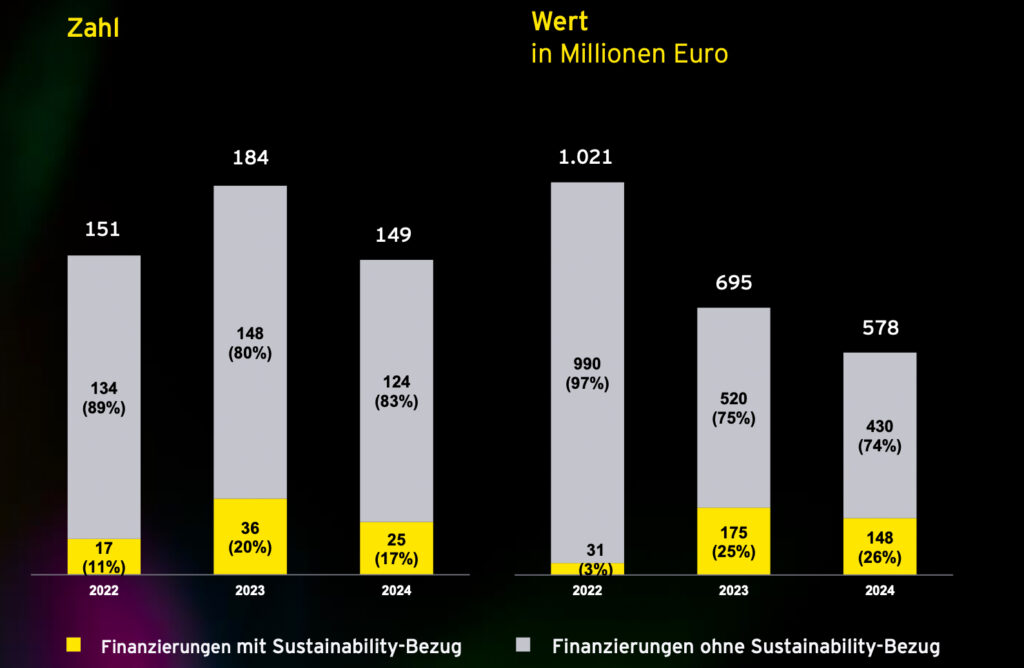

Nachhaltigkeit

2024 hatten immerhin 25 der insgesamt registrierten 149 Finanzierungsrunden einen Bezug zum Thema Nachhaltigkeit, das entspricht jeder sechsten Finanzierungsrunde. 2023 hatte dieser Anteil mit 20 Prozent noch höher gelegen.

Das Gesamtvolumen der Finanzierungsrunden im Jahr 2024, an denen Startups mit Nachhaltigkeits-Fokus beteiligt waren, belief sich auf 148 Millionen Euro – das entspricht einem Anteil von fast 26 Prozent am insgesamt investierten Risikokapital in Höhe von 578 Millionen Euro. Im Vorjahr waren es noch 175 Millionen Euro, die an Sustainability Start-ups ausgeschüttet wurden. Allerdings hatte das Volumen 2022 noch bei lediglich 31 Millionen Euro bzw. drei Prozent des Gesamtfinanzierungsvolumens gelegen.

Das sind Ergebnisse des Start-up-Barometers Österreich der Prüfungs- und Beratungsorganisation EY. Berücksichtigt wurden Unternehmen mit Hauptsitz in Österreich, deren Gründung höchstens zehn Jahre zurückliegt.