Der aktuelle World Payments Report 2025 des Capgemini Research Institute zeigt, dass sich die Branche mit Konto-zu-Konto-Zahlungen und Sofortüberweisungen neu erfinden wird.

„Der stetige Anstieg bargeldloser Transaktionen markiert einen Wendepunkt für Banken und Zahlungsdienstleister. Unsere Daten weisen auf einen unausweichlichen Wandel hin zu einem Echtzeit-Zahlungsverkehr mit offenen Standards“, so Martina Sennebogen, Vorstandsvorsitzende bei Capgemini in Österreich.

Seit dem ersten World Payments Report (WPR) im Jahr 2004 hat sich die Zahlungsverkehrsbranche dramatisch verändert: Digitale Technologien wie Wallets, Peer-to-Peer-Zahlungen (P2P) und kontaktlose Zahlungen haben sich zunehmend durchgesetzt. Auch die Vorschriften haben eine entscheidende Rolle gespielt bei der Förderung von Innovationen und dem Schutz der Verbraucher. Infolgedessen ist das Ökosystem des Zahlungsverkehrs heute besser vernetzt, einheitlicher, effizienter und sicherer als je zuvor.

Boom bargeldloser Transaktionen

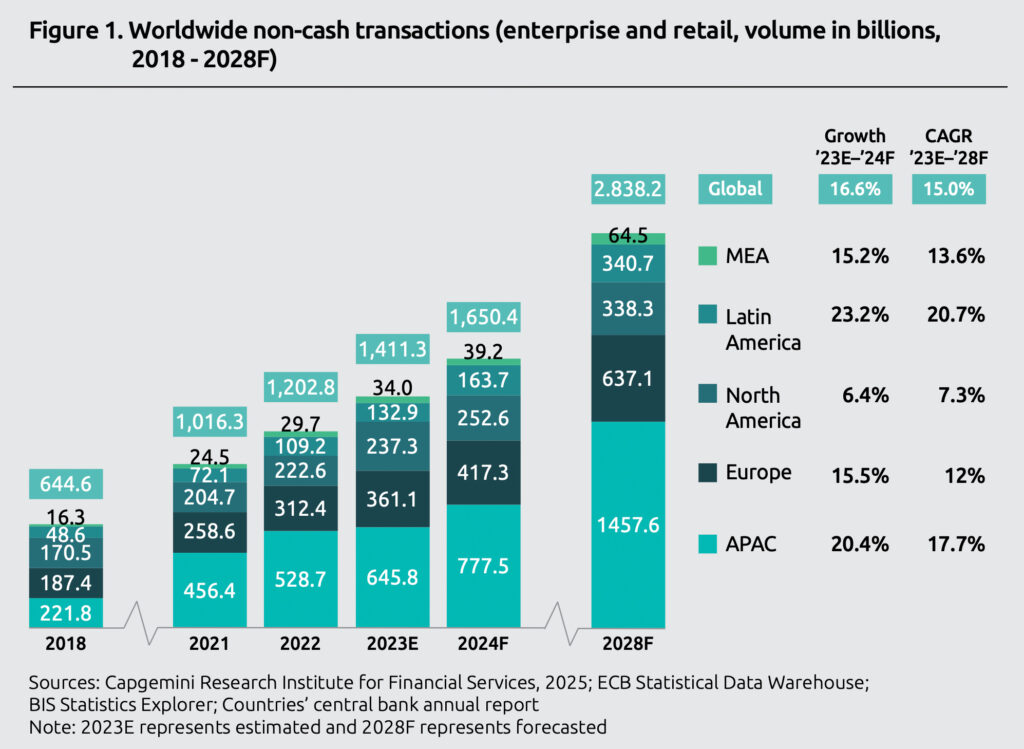

Das Volumen der bargeldlosen Transaktionen stieg im Jahr 2023 auf 1.411 Milliarden und wird dieses Jahr voraussichtlich 1.650 Milliarden erreichen. Da die Kunden von heute ein reibungsloses Zahlungserlebnis bevorzugen, dürfte sich dieser Trend fortsetzen und bis 2028 ein Volumen von 2.838 Milliarden bargeldlosen Transaktionen erreichen.

Der asiatisch-pazifische Raum (APAC) ist eine der am schnellsten wachsenden Regionen für bargeldlose Transaktionen mit einem Anstieg von 20 Prozent im Jahr 2024 im Vergleich zu Europa (16 Prozent) und Nordamerika (6 Prozent).

„Die Fortschritte von Pix in Brasilien und UPI in Indien haben klar gezeigt, dass der Erfolg maßgeblich von der Zusammenarbeit zwischen dem privaten und öffentlichen Sektor abhängt. Während einige Finanzinstitute ihr bestehendes Zahlungszentrum modernisieren oder auf die gemeinsame Infrastruktur von Banken zurückgreifen, bleibt eine Tatsache unverändert: Verbraucher verlangen ein unmittelbares Zahlungserlebnis, und Unternehmen sind bereit, für innovative Lösungen, die echte Geschäftsprobleme lösen, einen Aufpreis zu zahlen. Jetzt ist der richtige Zeitpunkt, diese Grundlagen zu schaffen“, unterstreicht Martina Sennebogen.

Weltweit sehen die meisten Führungskräfte der Branche (77 Prozent) das Wachstum des E-Commerce als den entscheidenden Treiber für die Umstellung auf bargeldlose Transaktionen.

A2A-Zahlungen und traditionelle Kartensysteme

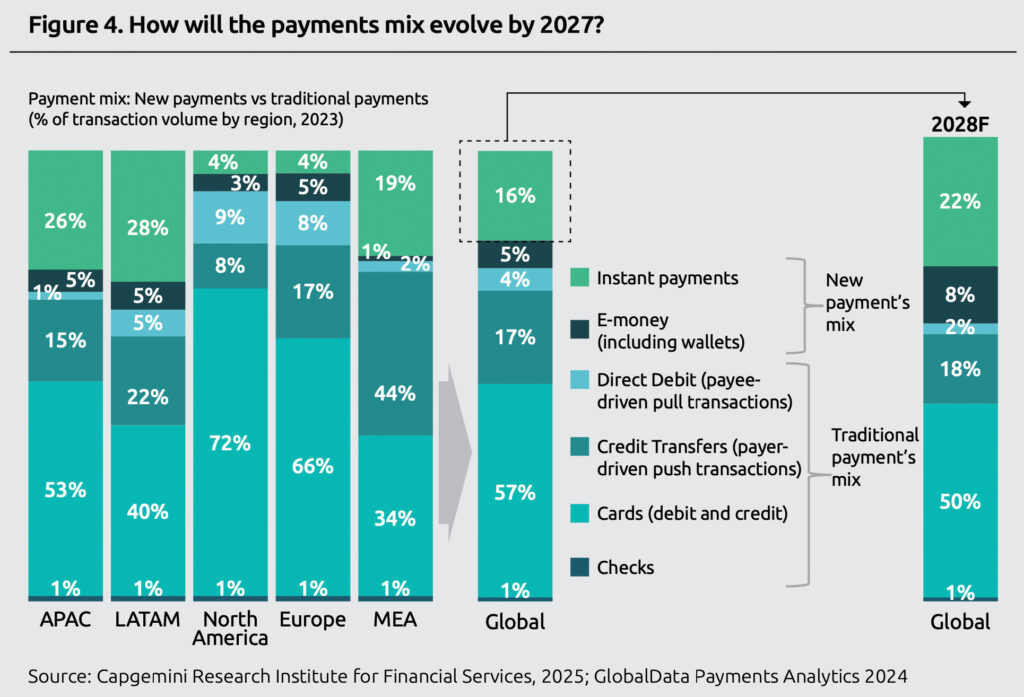

Konto-zu-Konto-Sofortzahlungslösungen (A2A) stellen eine schnellere und kostengünstigere Möglichkeit dar, teurerer Kartennetze zu umgehen. Dem Report zufolge droht ihre zunehmende Beliebtheit die Vorherrschaft der traditionellen Zahlungskarten in Frage zu stellen. Schätzungen gehen davon aus, dass sie 15 bis 25 Prozent des künftigen Wachstums des Kartenzahlungsvolumens ersetzen könnten.

Da die Interbankenentgelte und Zinsgebühren weltweit üblicherweise eine wichtige Gewinnquelle darstellen, könnten die Finanzinstitute dies als ein erhebliches Risiko betrachten, das die etablierten Unternehmen der Branche Milliarden an entgangenen Einnahmen kosten könnte.

Die „Wero Wallet“ der European Payments Initiative wird die Akzeptanz von A2A-Zahlungen wahrscheinlich beschleunigen, bis 2027 wird europaweit ein Rückgang der Kartentransaktionen um 37 Prozent erwartet.

Finanzinstitute und die Entwicklung der Sofortüberweisungen

Zwei von drei Führungskräften im Zahlungsverkehr halten die Ausweitung von Instant Payments für unverzichtbar, um den bargeldlosen Zahlungsverkehr zu fördern. Folglich sollten die Banken die Welle reiten und Sofortüberweisungen akzeptieren. Allerdings verhindern Bedenken wegen Betrugs – die von der Mehrheit der befragten Führungskräfte im Zahlungsverkehr geäußert wurden – große Fortschritte.

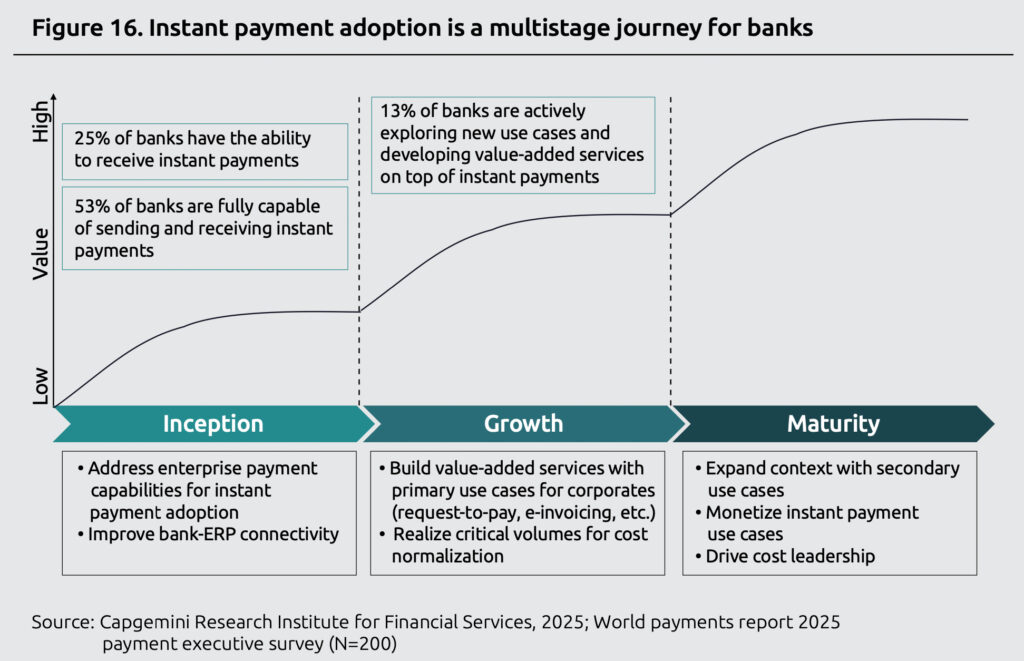

Da es den Banken an soliden Schutzmaßnahmen mangelt und Liquiditätsprobleme drohen, entscheiden sich viele für den Empfang, aber nicht für den Versand von Sofortzahlungen. Derzeit sind laut Studie 53 Prozent vollständig in der Lage, Instant Payments zu senden und zu empfangen, 25 Prozent sind lediglich in der Lage, diese zu empfangen.

Für diesen Bericht wertete Capgemini die Umfrageergebnisse zu verschiedenen geschäftlichen und technologischen Parametern aus, um zu verstehen, inwieweit die Banken auf die Einführung von Instant Payments vorbereitet sind.

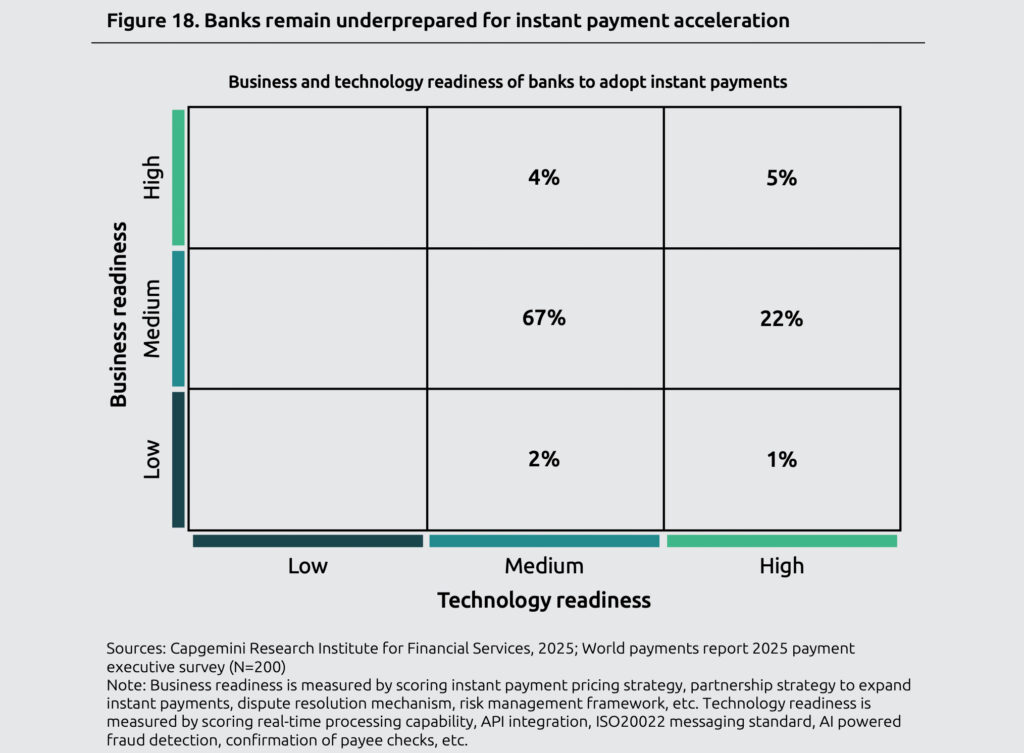

Der Bericht zeigt, dass nur 5 Prozent der Banken eine hohe geschäftliche und technologische Bereitschaft aufweisen, um ihre Position als Vorreiter bei der Einführung von Instant Payments zu festigen. Insbesondere können nur 13 Prozent der europäischen Banken von sich behaupten, über eine solide technologische Grundlage für Sofortüberweisungen zu verfügen. Dies ist für die Banken und Zahlungsdienstleister in der EU besonders wichtig, da die Verordnung über sofortige Zahlungen (Instant Payment Regulation, IPR) im Oktober 2025 in Kraft tritt und alle Banken verpflichtet sind, vollständige Funktionen zum Senden und Empfangen von Sofortüberweisungen anzubieten.

Ineffiziente Prozesse in der Kreditoren- und Debitorenbuchhaltung bereiten den Treasury-Verantwortlichen von Unternehmen in der Versicherungs-, Einzelhandels- und Automobilbranche erhebliche Kopfschmerzen beim Cashflow. Mehr als 80 Prozent der Unternehmen nutzen immer noch manuelle, papierbasierte Prozesse für die Kontenabstimmung, was dazu führt, dass fast 7 Prozent der Unternehmenseinnahmen in der Wertschöpfungskette gebunden sind.

Dies bedeutet, dass möglicherweise Milliarden von Euro feststecken, die zur Finanzierung von Geschäftsaktivitäten verwendet werden könnten. Instant Payments und Open Finance können für diese Unternehmen einen neuen Weg nach vorne darstellen, indem sie einen Echtzeit-Bargeldüberblick bieten.

Open-Finance-Bewegung

Ein wichtiger Katalysator für den Wandel ist seit der Veröffentlichung des World Payments Report im Jahr 2004 die europäische Zahlungsdiensterichtlinie (PSD2) von 2018. Als Vorreiter von „Open Banking“ hat sie den Weg für die heute wachsende Open-Finance-Bewegung geebnet.

Der World Payments Report unterstreicht, wie Open Finance Verbraucher und Unternehmen stärkt und die Einführung von Sofortüberweisungen fördert. Trotz des immensen Potenzials, die Finanzlandschaft umzugestalten, sind die Fortschritte aufgrund der unterschiedlichen rechtlichen Rahmenbedingungen und Marktinitiativen derzeit begrenzt. Australien, Brasilien, Indien und Singapur sind einige der wenigen Länder, die Initiativen ergreifen, um den Datenaustausch für Einzelpersonen und Unternehmen, die an einem offenen Finanzsystem teilnehmen, zugänglicher und bequemer zu machen.

Der Studie zufolge ist es für Finanzinstitute schwierig, Open Finance vollständig zu übernehmen, da es Probleme mit nicht standardisierten APIs, eine begrenzte Kontrolle über die Datennutzung und einen Mangel an Anreizen für die gemeinsame Nutzung von Daten mit Dritten gibt. Nur 17 Prozent der Banken befinden sich in einem fortgeschrittenen Stadium, in dem sie Open-Finance-Produkte erproben oder einführen, während sich 39 Prozent in der Planungsphase befinden und Folgenabschätzungen durchführen. Weitere 23 Prozent der Banken zögern noch, da sie auf eine klare Regelung warten.

Hier können Sie den vollständigen Report gratis anfordern.